Solidariteit

In de aanloop naar de Europese top van 9 december zijn de ministers van Financiën het eind november niet eens geworden over een uitbreiding van het noodfonds EFSF. In de Europese Top van 26 oktober werd besloten dat de slagkracht van het fonds via een garantieconstructie zou worden verviervoudigd naar EUR

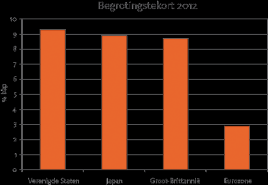

1.000 mld. Inmiddels is duidelijk dat hier niets van terecht zal komen. Doordat de lange rentetarieven in zwakke eurolanden sindsdien verder zijn oplopen, zal een hogere garantie moeten worden geboden aan beleggers. Het fonds zal op z’n best een omvang van EUR 750 mld. krijgen, wat veel te weinig is om Italië en Spanje te redden. Een bijkomend probleem is dat de financiering van het fonds duurder is geworden als gevolg van een mogelijke afwaardering van de Franse overheid die nu nog de hoogste rating van AAA heeft. De ministers van Financiën doen nu een beroep op het IMF. Daartoe zouden de middelen van het IMF moeten worden vergroot, met name door extra bijdragen van opkomende landen. Het is beschamend, dat een welvarende regio als de eurozone zijn eigen financiële problemen niet weet op te lossen en daarom een beroep meent te moeten doen op deze landen. De overheidsfinanciën in de eurozone als geheel staan er bovendien relatief niet slecht voor. Volgens de onlangs verschenen Economic Outlook van de OECD zal het begrotingstekort van de regio als geheel in 2012 dalen van 4,0 % naar 2,9 % van het bbp.

Dat is veel minder dan de tekorten van vergelijkbare landen als de Verenigde Staten, Japan en Groot-Britannië. Ook de bruto overheidsschuld van de eurozone als geheel is relatief niet hoger dan in deze landen. De kern van het schuldvraagstuk in de eurozone is, dat politici na 2 jaar nog steeds niet bereid zijn te accepteren, dat een monetaire unie niet kan bestaan zonder een vorm van politieke unie: een federale autoriteit die strenge begrotingsregels hanteert en naleving kan afdwingen door het opleggen van sancties. Ook het economische beleid dient beter op elkaar te worden afgestemd. Onder deze voorwaarden is uitgifte van euro-obligaties waarschijnlijk ook voor Duitsland en andere noordelijke eurolanden acceptabel.

Vooral in de Angelsakische pers wordt de ECB opgeroepen om in navolging van de Fed over te gaan tot het grootschalig opkopen van staatsleningen om de lange rentetarieven te drukken. Duitsland en andere noordelijke eurolanden verzetten zich hiertegen. Dat zou immers leiden tot een toename van de geldhoeveelheid en daardoor tot inflatie en wordt om deze reden monetaire financiering genoemd. Het massaal opkopen van staatsleningen is in strijd met het mandaat van de centrale bank. Indien de ECB forse hoeveelheden staatsleningen op haar balans neemt, dan dragen de aandelenhouders van de bank - de nationale centrale banken van de eurolanden en de andere EU-lidstaten - de risico’s van deze beleggingen. Feitelijk komt dit neer op de uitgifte van eurobonds, maar dan zonder democratische controle en zonder een solide begrotingskader op federaal niveau. De afzonderlijke eurolanden hebben hierdoor geen prikkel om hun overheidsfinanciën op orde te brengen. De vergelijking met Verenigde Staten gaat mank, omdat daar wel een solide begrotingskader op federaal niveau bestaat. Daarmee lijkt de enige oplossing voor de eurocrisis op korte termijn te liggen in een groter beroep op het IMF. Een voordeel is, dat deze instelling ruime ervaring heeft opgedaan bij het assisteren van landen bij het oplossen van financiële problemen. Aan de leningen zijn bovendien strenge voorwaarden verbonden.

Tenslotte genieten leningen die worden verstrekt door het IMF de status van ‘senior debt’. Dat betekent, dat deze leningen in geval van wanbetaling preferent zijn boven andere leningen.

Vanwege deze voordelen zullen opkomende landen wellicht wel bereid zijn meer middelen aan het IMF te beschikking te stellen, mits Duitsland en andere noordelijke landen dat ook doen. Denkbaar is dat ook de ECB leningen aan het IMF gaat verstrekken, indien Duitsland zijn verzet hiertegen laat varen.

Abonneer u op BNG Magazine via onderstaande knop.

Stuur uw artikel naar de redactie van BNG Magazine en wij nemen vervolgens contact met u op.