Financiële positie van decentrale overheidsorganisaties

Schulden Nederlandse gemeenten

Bij de beoordeling van de financiële positie van gemeenten spelen de omvang en samenstelling van de schulden over het algemeen geen grote rol. De nadruk ligt voornamelijk op het hebben van en structureel sluitende begroting. Dat is en blijft bij overheden natuurlijk een belangrijk uitgangspunt. Maar hoe zit het nu met de schulden bij gemeenten? Gemeenten kunnen, zoals vaak wordt gezegd, onbeperkt lenen zolang zij de rentelasten blijkens de begroting kunnen opvangen en voldoen aan de wetten Fido en Ruddo Fido staat voor Wet Financiering decentrale overheden, Ruddo staat voor Wet regeling uitzettingen en derivaten decentrale overheden.. Beide wetten geven kaders voor het aantrekken en beleggen van vermogen. Het gaat bij die kaders om de wijze waarop decentrale overheden het renterisico beheersen en waarin deze overheden gelden mogen uitzetten. Daarbij gaat het niet alleen om de feitelijke situatie maar ook de ingeschatte situatie voor de komende vier jaar.

In een tweetal artikelen pleit Jan van der Lei van de Vereniging van Nederlandse Gemeenten Gemeentelijk bezit is belast met schuld door Jan van der Lei in ESB 94(4573) 27 november 2009 en Wordt de gemeenteschuld een last? In B&G oktober 2011. voor een nieuwe norm op basis van schulden bij de beoordeling van gemeentefinanciën, omdat hij van mening is dat het eigen vermogen niet veel zegt. Het eigen vermogen geeft slechts aan in hoeverre het bezit niet met schulden is belast. Het kengetal schuld als aandeel van de totale inkomsten acht hij een goed vertrekpunt (ook) voor het vergelijken van gemeenten onderling (gemeenten met vergelijkbare structuurkenmerken). Door schulden af te zetten tegen de inkomsten zegt het kengetal hoe een gemeente haar leencapaciteit benut. Het kengetal geeft daarmee een indicatie van de rentedruk op de rekening. De suggestie van Van der Leis is logisch en is de aandacht voor de schuldenpositie van gemeenten goed. Toch is er een aantal kanttekeningen te plaatsen.

1. Leencapaciteit

Gemeenten kunnen vrij gemakkelijk en relatief goedkoop geld lenen. Terugbetaling is gegarandeerd omdat gemeenten niet failliet kunnen gaan. Als de gemeenten met de financiën uit de pas gaan lopen, kunnen zij onder curatele worden geplaatst door de toezichthouder in casu de provincie (artikel 12 Financiële Verhoudingswet). Als dat gebeurt, is voor alle uitgaven toestemming nodig van de provincie en worden de financiën gesaneerd door (indien mogelijk) bezuinigingen, verhoging van belastingen, afroming van eigen vermogen, etc. Belangrijk toetsingscriterium blijft de structurele sluitendheid van de begroting.

2. Berekening nettoschuld

De nettoschuld definieert Van der Lei als de som van de voorzieningen, langlopende leningen, kortlopende schuld en overlopende passiva minus de langlopende uitzettingen, vorderingen, liquide middelen en overlopende activa. Een aandachtspunt daarbij is het meenemen van de voorzieningen. Daar waar er sprake is van voorzieningen voor verliezen of risico’s is het standpunt verdedigbaar maar het meenemen van de onderhoudsvoorzieningen niet.

Onderhoudsvoorzieningen kwalificeren niet als vreemd vermogen. Eigenlijk hebben deze voorzieningen het karakter van een bestemmingsreserves die door het BBV zijn gekwalificeerd als voorzieningen. Het zijn ‘spaarpotten’ voor nog uit te voeren onderhoud. Er zijn nog geen verplichtingen aangegaan en de omvang is eenvoudig te wijzigen door het gewenste kwaliteitsniveau aan te passen of het beleid te wijzigen door voortaan niet meer te sparen voor onderhoud, maar de werkelijke onderhoudslasten structureel in

de begroting op te nemen.

3. Gemeente als financier

Doordat gemeenten relatief goedkoop kunnen lenen, zijn zij in het verleden leningen aangegaan die, ten behoeve van de uitvoering van de publieke taak, soms tegen hogere rente werden doorgeleend aan bijvoorbeeld woningcorporaties en ziekenhuizen. Bij de beoordeling van de schuldpositie van gemeenten moet hiermee rekening worden gehouden. De omvang van deze leningen vermindert jaarlijks omdat hierop wordt afgelost. Ook hebben gemeenten de afgelopen jaren nogal wat taken buiten de deur geplaatst en daarvoor gegarandeerde financieringsarrangementen afgesloten. Deze garantiestellingen zijn weer niet opgenomen in de schuldenpositie van de gemeenten. Ook kwam het voor dat gemeenten aan eigen personeel hypotheken verstrekten. Gemeenten traden daar als het ware op als bank. Het verstrekken van leningen door gemeenten gebeurt nu veel minder omdat er garantie-instituten voor de woningbouw (WSW) of voor zorginstellingen zijn ingesteld en omdat in de wet Fido een verbod op verstrekking van (nieuwe) hypotheken aan personeel is opgenomen. Van der Lei houdt hiermee bij de beoordeling van de nettoschuld terecht rekening. Hij gaat echter nog een stapje verder door ook rekening te houden met de leningen ten behoeve van investeringen in de grondexploitaties. Hij motiveert dit vanuit de vooronderstelling dat de investering inclusief rente wordt terugverdiend door de verkoop van bouwrijpe grond. De praktijk van vandaag leert dat het nog maar de vraag is of deze investeringen inclusief rente worden terugverdiend. De afgelopen jaren hebben gemeenten forse afboekingen gedaan in de jaarrekening Deloitte onderzoek september 2011: Financiële effecten crisis bij gemeentelijke grondbedrijven Update 2011.. Leningen ten behoeve van grondexploitaties zijn dan ook juist relevant voor de schuldpositie en renterisico’s van gemeenten. Van der Lei onderkent dit risico wel, maar houdt daar in de berekening van de nettoschuld geen rekening mee.

4. Schuldquote

In de berekening van de schuldquote gaat Van der Lei uit van de exploitatie-inkomsten. Hoe meer inkomsten hoe meer leencapaciteit is zijn redenering. Bij de beoordeling van de schuldpositie zijn de inkomsten inderdaad van belang, maar voor de beoordeling van de financiële positie is de flexibiliteit van de begroting belangrijker. Hoe meer vreemd vermogen, hoe hoger de rentelasten en des te lager de flexibiliteit van de begroting (meer vaste lasten). Bovendien zien we dat de inkomstenkant van de begroting te veel onzekerheden met zich meebrengt die vaak buiten de invloedssfeer van de gemeente liggen.

Schuldpositie

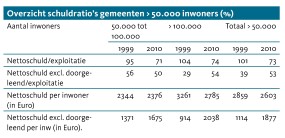

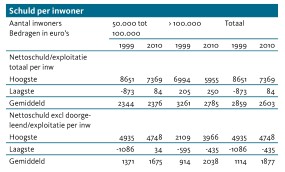

Om de ontwikkeling van de financiële positie van gemeenten op het gebied van schulden te beoordelen, heeft Deloitte onderzoek gedaan naar de (ontwikkeling van de) schuldpositie in de periode tussen 1999 en 2010 van 55 van de 68 gemeenten met meer dan 50.000 inwoners Van 55 gemeenten met meer dan 50.000 inwoners exclusief de G4 waren vergelijkende cijfers over de periode 1999 tot en met 2010 beschikbaar.. De grote gemeenten Amsterdam, Rotterdam, Utrecht en Den Haag zijn vanwege hun specifieke kenmerken buiten beschouwing gebleven. Uit dit onderzoek blijkt dat de nettoschuld Nettoschuld bestaat uit de vaste schulden op lange termijn plus de korte termijn schulden minus de korte uitzettingen van geld en minus de liquide middelen. in die elf jaren vrijwel onveranderd is gebleven. De exploitatielasten zijn daarentegen met 38 procent gestegen. Relatief gezien is de schuldenlast dus afgenomen. Maar is dat nu werkelijk zo? Zoals eerder aangegeven, is een belangrijk deel van de schulden doorgeleend en daarop is de afgelopen jaren afgelost. Nieuwe leningen aan woningcorporaties worden praktisch niet meer verstrekt omdat daarvoor het Waarborgfonds Sociale Woningbouw (WSW) is opgericht. Bedroegen in 1999 de schulden van woningcorporaties bij de onderzochte gemeenten nog ruim 6 miljard euro, in 2010 was dat teruggelopen naar bijna 3 miljard euro. Een afname van 54 procent in elf jaar tijd. Door de afname van de schuld van woningcorporaties is er tegelijkertijd voor die gemeenten een nadeel ontstaan op de exploitatiebegroting. Immers deze gemeenten profiteren minder van het rentevoordeel dat met het 'doorlenen' werd gerealiseerd. De nettoschuld van de gemeenten in percentage van de exploitatielasten nam af van 101 procent in 1999 naar 73 procent in 2010. Wanneer we de nettoschulden corrigeren voor de leningen die zijn oorgeleend voor de publieke taak nemen de schulden toe van 39 procent in 1999 tot 53 procent van de exploitatielasten in 2010. De schuld per inwoner neemt toe van 1.114 naar 1.877 euro. Wat opvalt is de toename van de schuld per inwoner in gemeenten groter dan 100.000 van 914 naar 2.038 euro.

De schuld per inwoner kan als volgt worden onderverdeeld:

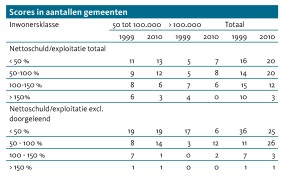

Voor de beoordeling van de omvang van de schulden bestaan geen algemeen aanvaarde normen. In onderstaande tabel zijn de scores in aantallen gemeenten weergegeven onderverdeeld naar gemeenten tussen 50.000 en 100.000 inwoners en groter dan 100.000.

Uit bovenstaande cijfers kan geconcludeerd worden dat de schuldpositie van gemeenten de laatste jaren in algemene zin niet afgenomen is. Qua percentage van de exploitatielasten nemen de schulden weliswaar af. Als we de cijfers echter corrigeren voor de doorgeleende gelden neemt de schuldenlast feitelijk toe. De verschillen tussen gemeenten zijn soms groot. De omvang van de schuldenlast hangt mede af van de mate waarin de gemeente heeft geprofiteerd van bijvoorbeeld de verkoop van nutsaandelen of de verkoop van grond die eerst onder erfpacht was uitgegeven. De vraag die zich voordoet is: hoe beoordelen we de schuldpositie van gemeenten? Bovenstaande kengetallen geven een indicatie van de schuldpositie van de onderzochte gemeenten. Is een gemeente met een hoge schuld nu beter of slechter af dan een gemeente met een lage schuld. Deze vraag is niet eenduidig te beantwoorden. Daarvoor is het nodig zicht te hebben op: 1. De kwaliteit van de samenstelling van de leningen (OG/UG). 2. De mate waarin de rentelasten kunnen worden gedragen door toekomstige begrotingen. De kwaliteit van de samenstelling van de leningen is nooit een punt van discussie geweest. Maar nu we te maken hebben meteen krediet- en schuldencrisis en een economie die minder groeit dan gewenst, verdient dit onderwerp wel een nadere beschouwing. De geldleningen aan woningcorporaties waren nooit een punt van discussie. Door de economische omstandigheden hebben de woningcorporaties de afgelopen jaren moeilijke tijden meegemaakt. Ook nu nog is de financiële druk op woningcorporaties groot. Gelukkig heeft dat nog niet tot grote ongelukken geleid. Maar als de woningcorporaties niet meer in staat zijn om hun leningen af te lossen, komen de aflossingen op deze leningen van gemeenten onder druk te staan. Leningen waar niet altijd garanties tegenover staan (WSW of hypotheek). Voor gemeenten die veel geld hebben geleend aan woningcorporaties en waartegenover geen garanties staan, is het dus zaak om deze corporaties nauwlettend te volgen.

Ook hebben gemeenten de afgelopen jaren als gevolg van uitbesteding van taken vele nieuwe samenwerkingsverbanden met andere gemeenten opgericht. Financiering vond vaak plaats met achtergestelde leningen. Veel van deze samenwerkingsverbanden maken moeilijke tijden mee. Te denken valt bijvoorbeeld aan sociale werkvoorzieningen. Maar ook de financiering van schouwburgen, welzijnsinstellingen en zwembaden verdient aandacht. Door afname van subsidies of verhoging van BTW-percentages kunnen ook deze instellingen in financiële problemen komen, met alle mogelijke gevolgen van dien voor de aflossingscapaciteit van de door de gemeente verstrekte leningen. Gemeenten monitoren het functioneren van deze zogenaamde verbonden partijen nauwlettend maar hebben slechts voor hun eigen aandeel invloed op de besluitvorming in de verbonden partij. Via het overzicht garantstellingen, de risicoparagraaf en de paragraaf weerstandsvermogen worden de eventuele risico's toegelicht maar het is wel zaak om met actief risicomanagement de situatie goed in beeld te houden. Of de rentelasten ook in de toekomst gedragen kunnen worden, is niet eenvoudig te beantwoorden. De rentelasten zijn momenteel laag maar wat de toekomst daarin zal brengen weet niemand. Daarbij speelt de vraag hoe de samenstelling van de leningenportefeuille is. Wanneer moeten leningen worden afgelost, wat zijn de renteherzieningsmomenten?. Het is belangrijk deze toekomstinformatie, die overigens veel verder reikt dan vier jaar, in de paragraaf treasury bij de begroting en jaarrekening op te nemen. Hiermee krijgt de gemeenteraad meer zicht op de rente- en financieringsrisico's van de gemeente. Een goede inrichting van de treasuryfunctie en een gedegen treasurybeleid, waarbij scherp zicht is op de werkelijke en realistische planning van het investeringsprogramma, is hierbij noodzakelijk. De wet Fido en wet Ruddo moeten ervoor zorgen dat de checks en balances gehandhaafd blijven. De toezichthouder zal daarin natuurlijk vinger aan de pols blijven houden.

De toekomst

Zijn er tendensen aan te geven die erop wijzen dat de schuldpositie in omvang en samenstelling zal wijzigen? De aflossingen van de leningen van de woningcorporaties kennen een vast schema. De resterende schuld zal nog de komende jaren worden afgelost en beschikbaar komen. Aan de andere kant moeten gemeenten, door de decentralisatie van taken door de rijksoverheid aan gemeenten en door de noodzaak tot bezuinigen, zeer innovatief zijn om enerzijds kosten te besparen en anderzijds toch ook te investeren in nieuwe taken als jeugdzorg en overheveling AWBZ naar de Wmo. Veel gemeenten zoeken samenwerking met elkaar om zo te komen tot kostenbesparingen. Dat betekent dat er nog me samenwerkingsverbanden (zullen) ontstaan die gefinancierd zullen moeten worden door de lokale overheid. Ook een andere wijze van subsidieverstrekking zal leiden tot veranderingen in financieringsstromen. De invoering van zogenaamde revolving funds Beschikbaar stellen van risicodragende fondsen met terugbetaalverplichtingen in plaats van subsidies. zal mogelijk invloed hebben op de omvang van de schulden van een gemeente.

Om deze redenen is het van groot belang de schuldenpositie te blijven monitoren. Hoe hoger de rentedragende nettoschuld, hoe groter het rentebeslag op de begroting. Een beslag dat veelal niet op korte termijn te beïnvloeden is en bij een onverhoopte stijging van de rente alleen maar een nog groter beslag kan leggen, met alle mogelijke budgettaire gevolgen van dien. Met name voor gemeenten met een hoge nettoschuld is het zaak de ontwikkeling blijvend kritisch te volgen om te voorkomen dat in de toekomst de flexibiliteit van de begroting door de hoge rentelast te ver afneemt. Bij dit kritisch volgen past wel dat goed gekeken wordt naar de kwaliteit van de samenstelling van de schuldenpositie. Alleen het signaleren en rapporteren van een indicator is onvoldoende. Het gaat om de analyse en de verbinding met het beleid en de externe factoren die op de gemeenten af komen.

Abonneer u op BNG Magazine via onderstaande knop.

Stuur uw artikel naar de redactie van BNG Magazine en wij nemen vervolgens contact met u op.