Pleidooi voor emu-schuldplafond

Emu-tekortnorm werkt niet op lokaal niveau

De conceptwet HOF stelt voor het beheersen van de schuldontwikkeling van gemeenten een plafond aan het tekort dat een individuele gemeente in een jaar mag hebben. Dat tekort is gedefinieerd in termen van de Europese emu-tekortnorm voor nationale staten. De hoogte van het toegestane emu-tekort van een individuele gemeente is afhankelijk van een af te spreken macroplafond voor het toegestane emu-tekort in een jaar van alle gemeenten en het begrotingstotaal van de gemeente als aandeel van het begrotingstotaal van alle gemeenten. Deze individuele emu-tekortnorm is, anders dan voorheen, een resultaatverplichting voor een gemeente waarop de provincie toezicht houdt. In tegenstelling tot een inspanningsverplichting moet een gemeente bij een resultaatverplichting onder dit plafond voor het jaarlijks emu-tekort blijven. Komen de gemeenten boven de landelijke emu-tekortnorm uit, dan kan de minister van Financiën een boete opleggen.

De emu-tekortnorm is, evenals de boekhoudregels voor gemeenten uit het Besluit Begroten en Verantwoorden (BBV), gebaseerd op een transactiestelsel. Maar de emu-tekortnorm gaat uit van het ESR 1995 dat een kasstelsel voor het opschrijven van die transacties hanteert. De huidige gemeentelijke boekhoudregels uit het BBV hanteren daarvoor een baten-lastenstelsel. De geïndividualiseerde emu-tekortnormen brengen, vanwege de kasstroombenadering, gemeenten in problemen. Gemeenten zijn veel kleiner dan nationale staten waarvoor de regels ooit zijn geschreven. Qua voorraadvorming en investeringen is bij individuele gemeenten geen sprake van een ideaalcomplex.

De voorraden van gemeenten bestaan voornamelijk uit bouwgrond en gebiedsontwikkeling in uitvoering. Deze voorraden van een gemeente vertonen jaar op jaar bij het sluiten van de boeken aanzienlijke schommelingen. Ze veroorzaken zo een negatieve of positieve kasstroom en daarmee respectievelijk een negatieve of positieve bijdrage aan het emu-saldo. Er geldt voor deze ontwikkelopgaven de oude ijzeren regel: de kost gaat voor de baat uit.

Ook het investeringsniveau van een gemeente in materiële activa, zoals scholen en riolering, vertoont jaar op jaar grote schommelingen en wijkt daarmee af van de hoogte van de afschrijvingen. De gemiddelde gemeente spaart een aantal jaar voor genoeg financieringsruimte om een grote investering in bijvoorbeeld een nieuw schoolgebouw te bekostigen. Dit vertaalt zich in jaren met positieve kasstromen tijdens het sparen en een grote negatieve kasstroom gedurende één of twee jaar als het schoolgebouw wordt gebouwd. Dit sparen en ontsparen van een individuele gemeente veroorzaakt een aantal jaren een positieve bijdrage en vervolgens één of twee jaar een grote negatieve bijdrage aan het emu-saldo. Maar in beide gevallen is over meerdere jaren bekeken geen sprake van schuldcreatie. De boekhouding volgens een baten-lastenstelsel en de schuldfinanciering vangen de schommelingen in uitgaven van een individuele gemeente tussen jaren op. Het vervult de functie van belastingverevening tussen jaren. De huidige begrotingsnorm voor gemeenten uit artikel 189 Gemeentewet bewaakt dit duurzaam evenwicht tussen baten en lasten.

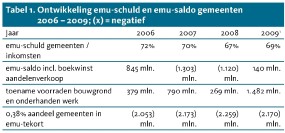

Als we naar alle gemeenten tegelijk kijken, is bij de mutatie van de voorraden grond en gebiedsontwikkeling in uitvoering en bij de investeringen in materiële activa min of meer wel sprake van een ideaalcomplex. Er is op nationaal niveau slechts een beperkt effect op de schuldcreatie en dus op het emu-tekort. Er zijn ruim vierhonderd gemeenten. De plussen en minnen van de verschillende gemeenten middelen uit. Dat is ook goed te zien aan de ontwikkeling van de bruto (emu-)schuld van gemeenten als aandeel van de inkomsten in tabel 1. De schulden van gemeenten groeien door de jaren heen slechts beperkt. De gestage groei hangt samen met de groei van de nominale inkomsten van gemeenten door de inflatie en de reële economische groei die de overheid gedeeltelijk afgraast.

Asymmetrie emu-saldo overdrijft werkelijk tekort

De afgelopen jaren is op nationaal niveau toch sprake geweest van een flink negatief emu-saldo van de gezamenlijke gemeenten. Maar dat heeft een andere oorzaak. Er is bij de berekening van het jaarlijks emu-saldo sprake van een asymmetrie die een grote negatieve invloed had op het emu-saldo van gemeenten. Belangrijkste oorzaak voor die asymmetrie is het niet meetellen van de boekwinsten uit de verkoop van aandelen bij het bepalen van het emusaldo. De uitgaven van die opbrengsten worden wel meegeteld. Het overschrijden van het plafond voor het emu-tekort door gemeenten in de afgelopen jaren is aan deze asymmetrie toe te schrijven.

Gemeenten hebben het afgelopen decennium veel activiteiten afgestoten richting de markt. Te noemen zijn de verkoop van aandelen in kabelbedrijven, Bouwfonds, afvalverbrandingsinstallaties, energiebedrijven en Wavin. De opbrengsten hebben gemeenten in de maatschappij geïnvesteerd. Daarmee ontstond een grote negatieve bijdrage aan het emu-saldo. Dit naast de negatieve bijdrage aan het emu-saldo door het oplopen van de voorraden bouwgrond en onderhanden werk.

Tabel 1 geeft in de eerste rij de ontwikkeling van de emu-schuld van gemeenten als aandeel van de inkomsten. De tweede rij geeft het emu-saldo maar dan inclusief boekwinsten uit aandelenverkoop (en enkele andere posten) die anders voor asymmetrie zorgen. Dit saldo is bepaald door de mutatie van de relevante balansposten van de gemeenten over het jaar uit te rekenen die volgens de definitie van het emu-saldo als ‘financiële middelen’ worden gezien. Omdat gemeenten werken volgens de methode van het dubbelboekhouden, kan het emu-saldo ook met de vermogensbenadering in beeld worden gebracht. Voor de asymmetrie van

de definitie van het emu-saldo dient dan aanvullend een aparte correctie plaats te vinden. Deze correctie is nu weggelaten. De saldi over de toename van de voorraden uit rij drie zit in het saldo van rij twee verwerkt. Rij vier geeft het afgesproken gemeentelijk aandeel in het nationale emu-tekortplafond van 0,38 procent van het bruto binnenlands product (bbp). Overigens is dat plafond tijdens de recessie tijdelijk verhoogd voor een investeringsimpuls.

De tabel laat zien dat de emu-saldi van gemeenten inclusief de inkomsten uit boekwinsten verkoop aandelen over de periode 2006-2009 onder het emu-tekortplafond van 0,38 procent bbp zijn gebleven. De cijfers voor 2010 en 2011 zijn nog niet definitief.

Maar de voorlopige cijfers 2010 overschrijden als enige het emu-tekortplafond van 0,38 procent bbp. Dat komt door de met het Rijk afgesproken investeringsimpuls van gemeenten om de gevolgen van de recessie te dempen.

Individuele tekortnorm schaadt investeringsgedrag

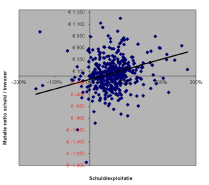

Een individuele emu-tekortnorm legt door de drie hiervoor beschreven effecten gemeentelijke investeringen in materiële activa en gebiedsontwikkeling onnodig aan banden. Om dit probleem te illustreren is in grafiek 2 de schuldevolutie van alle gemeenten in 2008 weergegeven. Dat jaar kan als representatief worden beschouwd. De effecten van de recessie waren nog niet zichtbaar. Op x-as van de grafiek staat de hoogte van schuld uitgedrukt in nettoschuld als aandeel van de inkomsten. Op de y-as staat de mutatie van de nettoschuld in 2008 uitgedrukt in euro per inwoner. De nettoschuld is daarbij gedefinieerd als de brutoschuld inclusief vlottende passiva minus de vlottende activa en de langlopende uitzettingen van gelden. Bij de gegevenspunten van gemeenten boven de x-as is sprake van een toename van de nettoschuld.

In 2008 nam bij de ene helft van de gemeenten de nettoschuld toe met 2,8 miljard euro, terwijl de nettoschuld bij de andere helft van de gemeenten met 2,2 miljard euro afnam. Dit beeld is in andere jaren niet wezenlijk anders. Alleen zijn het dan andere gemeenten die hun schuld zien toenemen of afnemen (Lei, J. van der, 2010).

Het emu-tekortplafond voor de gezamenlijke gemeenten is met uitzondering van de achterliggende recessiejaren vastgesteld op 0,38 procent van het bbp. Uitgaande van de 0,38 procent bbp bedroeg het plafond in 2008 voor het emu-tekort van alle gemeenten 2.259 miljard euro. Dat is omgerekend een plafond van 138 euro per inwoner. Aan grafiek 2 is duidelijk te zien dat veel gemeenten de schuld door de hiervoor gegeven redenen (investeringen in materiële activa en voorraden bouwgrond en gebiedsontwikkeling in uitvoering) met meer dan 138 euro per inwoner zagen toenemen. Dergelijke uitslagen worden bij het instellen van een individueel emu-tekortplafond als resultaatverplichting onmogelijk gemaakt. Aan de grafiek is ook duidelijk te zien dat voor de gezamenlijke gemeenten de plussen en minnen aan schuldevolutie uitmiddelen.

Het concept wetsvoorstel HOF scherpt de tekortnorm voor gemeenten in de toekomst zelfs aan tot nul euro. Het Rijk zelf stuurt de komende jaren aan op een Medium Term Objective voor het emu-tekort van 0 procent met een bandbreedte van ± 0,5 procent. De conceptwet HOF gaat uit van een gelijkwaardige inspanning van gemeenten. Individuele gemeenten mogen daarmee in de toekomst geen emu-tekort meer te hebben.

Een individuele tekortnorm van nul euro voor individuele gemeenten als resultaatverplichting maakt investeringen in materiële activa en planontwikkeling van enige omvang goed bekeken onmogelijk. Jaren sparen voor financieringsruimte mag wel. Maar deze financieringsruimte ineens aan een investering uitgeven, kan niet door de resultaatverplichting ‘geen emu-tekort’. Een emu-tekort van nul euro betekent ook dat gemeenten boekwinsten uit de verkoop van aandelen niet mogen uitgeven. De gemeenten zullen bij dit plafond elk jaar geld overhouden. Daarmee wordt onze nationale economie onnodig schade toegebracht. Een aanzienlijk deel van de potentiële economische groei van Nederland wordt door het lagere investeringsniveau van gemeenten en de bijbehorende multipliereffecten gemist.

De ratio voor een emu-schuldplafond gemeenten

De Europese regels uit het Stabiliteit- en Groeipact hebben als doel de overheidsschulden van de lidstaten niet uit de hand te laten lopen. Vandaar het emu-schuldplafond van 60 procent bbp. Daarbij is een maximum gesteld aan het toegestane emu-tekort voor een lidstaat in een jaar. De huidige commotie in Europa draait om het plafond van 60 procent bbp dat door meerdere staten fors wordt overschreden. Het bedreigt het voortbestaan van de eurozone.

Hiervoor zijn de redenen gegeven waarom doorvertaling van de norm voor het emu-tekort in een jaar naar de lokale overheid gemeenten voor grote problemen plaatst. In eerste instantie roept dat de vraag op: Hoe dan? En ook: Hebben we wel een nationaal probleem met gemeenteschulden? De emu-schuld van de Nederlandse gemeenten uitgedrukt als aandeel van de inkomsten is met 69 procent op 31 december 2009 al jaren min of meer stabiel. De voorlopige cijfers voor 2010 en 2011 laten geen explosieve groei van de schuld zien.

Voor een nader oordeel over de hoogte van deze emu-schuldquote van de Nederlandse gemeenten kan ze naast de Europese norm van 60 procent bbp worden gelegd. Voor het vertalen van de Europese norm naar een bruikbare norm voor vergelijking is wel enig rekenwerk nodig. Het nationale bbp bedroeg in 2009 571.145 miljoen euro. 60 procent daarvan is 342.687 miljoen euro. Gegeven de totale inkomsten volgens het CBS van de totale Nederlandse overheid in 2009 van 262.721 miljoen euro houdt dit een bruto schuldplafond uitgedrukt als aandeel van de inkomsten in van 130 procent. Voor andere jaren komt deze berekening eveneens in de buurt van dit percentage uit.

Na vergelijking van dit plafond voor emu-schuldquote van 130 procent met de gemeentelijke emu-schuldquote van 69 procent, kan ronduit worden gezegd dat de schulden van de Nederlandse gemeenten niet alarmerend zijn. De situatie is gezond. Blijkbaar bewijst de huidige begrotingsregel uit de Gemeentewet en het daarbij behorende provinciaal toezicht al jaren goede diensten voor het in toom houden van de nationale gemeenteschuld.

Voor individuele gemeenten bevat de huidige wetgeving geen plafond voor de hoogte van de schulden. Voor gemeenten geldt slechts een plafond in de vorm van een kasgeldlimiet voor het aangaan van kortlopende schulden. Daarmee wordt het risico van een opwaartse renteontwikkeling beperkt. Voor de langlopende schulden geldt een renterisiconorm voor de spreiding van de looptijden van leningen. Ook daarmee wordt het risico tegen een opwaartse renteontwikkeling beperkt en wordt ook het herfinan- cieringrisico beperkt. Het bewaken van de hoogte van langlopende schulden is aan gemeenten zelf. Het beheersen van de hoogte van de overheidsschuld is juist de hoofdreden van de Europese regels.

De schuldquotes van de individuele gemeenten lopen ver uiteen. Vanwege de populatie van ruim vierhonderd gemeenten is er sprake van een normaalverdeling van de schuldquotes. Dat is in grafiek 2 goed te zien. De hoogte van de emu-schuldquotes van meerdere gemeenten overschrijdt wel het hierboven naar gemeenten vertaalde Europese plafond van 130 procent. Hier ligt een alternatieve oplossing voor het Rijk om de schuldcreatie van gemeenten beter te beheersen.

Het Rijk kan in aanvulling op de huidige begrotingsregel uit artikel 189 Gemeentewet een schuldplafond voor de brutoschuld van individuele gemeenten opnemen. Daarmee beheerst het Rijk de hoogte van de gemeenteschuld. Op deze norm kunnen de provincies toezicht houden. Bij overschrijding van de norm plaatst de provincie de desbetreffende gemeenten onder preventief toezicht en maakt afspraken over het terugdringen van de schulden van die gemeente. Gemeenten onder het schuldplafond kunnen, gegeven de beperking van de huidige begrotingsnorm uit artikel 189 Gemeentewet, vrij worden gelaten in hun uitgaven en investeringsgedrag.

Emu-schuldplafond voor gemeenten werkt

Eind 2009 bevonden zich ongeveer dertig gemeenten boven het emu-plafond voor de schuld van 130 procent van de inkomsten. Dit aantal is naar verwachting in 2011 met een tiental gemeenten opgelopen door de investeringsimpuls in 2010 en de oplopende voorraden bouwgrond en bouwplannen in ontwikkeling. De definitieve cijfers zijn nog niet door het CBS openbaar gemaakt. Kaart 3 met de netto schuldquotes op 31 december 2009 geeft een idee welke gemeenten het mogelijk betreft: de felrode en donkerrode gemeenten. Hier past de kanttekening dat er tussen jaren sprake is van een grote dynamiek. De lijst zal er in 2013 enigszins anders uitzien.

Bron: CBS-balansen gemeenten 2009

Bij het instellen van een schuldplafond op 130 procent leveren de gemeenten met een te hoge schuld door het terugdringen van de schulden een positieve bijdrage aan het emu-saldo. Ook het merendeel van de gemeenten dat zich op geringe afstand van het schuldplafond bevindt, wil enige ruimte winnen voor financieringsruimte om uitgavenrisico’s af te dekken. Dit naast het winnen van financieringsruimte voor nieuwe investeringen.

De overige gemeenten zullen als populatie net als voorgaande jaren - onder invloed van de huidige begrotingsnorm uit de Gemeentewet die een begroting in evenwicht voorschrijft of een begroting met een afwijking, maar waarvan het evenwicht in de eerst volgende jaren wordt gerealiseerd - door de plussen en minnen van individuele gemeenten een emu-saldo rondom nul laten zien. Dit met een bias naar een klein tekort door de nominale groei van de inkomsten op de lange termijn door inflatie en economische groei. Bij krimpende inkomsten moet ook deze groep gemeenten extra bezuinigen om de schuldquote constant te houden en dat zal een positieve bijdrage aan het emu-saldo leveren.

Het ene gedeelte van de gemeenten dat zijn schuld vermindert onder toezicht van provincies, gevoegd bij de populatie gemeenten met een bias naar een klein tekort, geeft de komende jaren een beheerst emu-saldo rondom nul. En bij krimpende inkomsten voor alle gemeenten een positief emu-saldo. De emu-schuldquote van de gezamenlijke gemeenten blijft vanwege de min of meer normale verdeling van de populatie ruim onder het wettelijke schuldplafond. Bij dit model horen vanzelfsprekend geen boetes van de minister van Financiën voor het overschrijden van het gemeentelijk emu-saldo. Maar die doen sowieso de wenkbrauwen fronsen. Gemeenten doen niets fout en voeren slechts hun maatschappelijke taak uit. En een boete in plaats van hulp drijft een tekort zelfs hoger op en duwt gemeenten dieper in de schulden.

Het is raadzaam bij de keuze voor een schuldplafond voor gemeenten een uitzondering in de wet op te nemen. In uitzonderlijke gevallen moet een gemeente een ontheffing voor bepaalde tijd aan de minister van Binnenlandse Zaken kunnen vragen

voor het overschrijden van het schuldplafond. Dit kan voor een gemeente soms nodig zijn om een tijdelijke liquiditeitsbehoefte bij een zeer grote ontwikkelopgave te overbruggen, of in geval van een liquiditeitsbehoefte voor het treffen van noodzakelijke voorzieningen bij een grote calamiteit als een natuurramp. De regels over het schuldplafond en het toezicht erop kunnen in het desbetreffende hoofdstuk van de Gemeentewet worden opgenomen. Daarmee wordt versnippering van wetgeving over begrotingsregels voor gemeenten tegengegaan.

Handhaaf macroplafond op tekort van 0,38 procent bbp

Het huidige macroplafond voor het maximale emu-tekort van de gezamenlijke Nederlandse gemeente kan op 0,38 procent van het bbp worden gehandhaafd. Dit om te signaleren of de gezamenlijke gemeenten de schuld in een jaar niet te veel laten groeien en zo de doelstelling van Nederland als geheel in gevaar brengen. Bij een dreigende overschrijding van het plafond kan in overleg worden getreden voor een oproep het tekort terug te dringen. Daarbij is het plafond van 0,38 procent bbp nodig voor het bepalen van het aandeel van gemeenten in een eventuele sanctie van de Europese Commissie als Nederland langdurig buiten de regels treedt.

Gemeenten delen mee in deze boete naar rato van de bijdrage aan de overschrijding van het emu-tekort. Van een sanctie is alleen sprake als Nederland een emu-tekort heeft dat hoger is dan 3 procent. Het percentage van 0,38 procent bbp voor gemeenten is afgeleid van de Europese tekortnorm van 3 procent.

Een macroplafond van een tekort van 0,38 procent bbp is ook nodig om een nominale groei van de gemeenteschuld naar de toekomst mogelijk te maken. Gemeenten hebben een ander takenpakket en bekostigingsmodel dan het Rijk. Zodoende gelden er andere waarheden. Gegeven de groei van de nominale inkomsten op de middellange termijn door inflatie en reële economische groei en ook taakoverhevelingen hebben gemeenten jaarlijks een marge nodig waarmee de schuld kan groeien. De financieringsruimte van de gezamenlijke gemeenten moet ook in de toekomst voldoende blijven om de rekening van publieke voorzieningen bij de toekomstige gebruikers te kunnen neerleggen.

Schuldfinanciering heeft bij gemeenten niet alleen de functie van belastingverevening over jaren. Gemeenten gaan juist ook schulden aan om de kosten van investeringen met meerjarig nut bij toekomstige gebruikers neer te leggen. Zo worden voor het aanleggen van riolering leningen aangetrokken. De met de afschrijvingen in de pas lopende aflossingen en de rente op deze leningen worden bij de toekomstige gebruikers met een profijtheffing in de vorm van gebruikersrechten in rekening gebracht. Op deze manier wordt voorkomen dat opa de toekomstige afvoer van de ontlasting van kinderen en kleinkinderen vooraf moet betalen. Dat kunnen die kinderen later zelf wel opbrengen.

Het is verstandig de asymmetrie bij het berekenen van het emu-saldo, het niet meetellen van boekwinsten aandelenverkoop, voor de gezamenlijke gemeenten te heroverwegen. Moet deze asymmetrie voor de berekening van het tekort van de gezamenlijke gemeenten worden toegepast? De schuldevolutie van gemeenten wordt met een andere definitie voor de mutatie van de nettoschuld beter gevolgd.

Literatuur

Lei, J. van der (2010) Schulden Nederlandse gemeenten in beeld. B&G, 37 (9), 24-28

Lei, J. van der (2011) Tekort gemeente is soms een voordeel. ESB, 96 (4613), 406-408

Lei, J. van der (2011) Wordt de gemeenteschuld een last? B&G, 38 (5), 21-25

Abonneer u op BNG Magazine via onderstaande knop.

Stuur uw artikel naar de redactie van BNG Magazine en wij nemen vervolgens contact met u op.