Schaatsen op dun ijs in het nieuwe zorglandschap

de gegeven omstandigheden kunnen verdere ongelukken niet uitblijven. Dit maakt toekomstige financieringen van zorg en zorgvastgoed een punt van zorg. De overheid wil het risico kwijt, maar schaatst daarbij op dun ijs.

De zorgsector is voor zijn financiering in grote mate afhankelijk van een handvol Nederlandse banken. Maar deze beschikbaarheid van financieringsmiddelen is niet langer vanzelfsprekend terwijl de vraag juist toeneemt. De overheid heeft de aansturing van de zorgsector ingrijpend gewijzigd en de risico’s voor een groot deel afgewenteld op de veldpartijen in het zorglandschap. Financiering is sindsdien alleen nog beschikbaar voor goede realistische business cases. De banken zijn zelf ook beperkt in hun mogelijkheden en lopen aan tegen hun grenzen om de financieringsvraag te kunnen bedienen. Bij het Waarborgfonds voor de Zorgsector De Stichting Waarborgfonds voor de Zorgsector (WFZ) is het garantie-instituut van en voor zorginstellingen. Met een borgstelling van het WFZ kan een zorginstelling tegen relatief gunstige condities bancaire financiering aantrekken voor investeringen. (WfZ) doet zich een vergelijkbare situatie voor.

Sectorbeeld

In Nederland wordt jaarlijks zo’n 15 procent van het bruto binnenlands product besteed aan zorguitgaven. In 2011 bedroegen volgens het Centraal Bureau voor de Statistiek (CBS) de zorguitgaven 90 miljard euro. Dit bedrag wordt door burgers en werkgevers opgebracht uit premies en belastingen. De totale uitgaven aan zorg in Nederland, uitgedrukt als percentage van het bruto binnenlands product, zijn de afgelopen decennia fors toegenomen. De zorguitgaven ontwikkelen zich vrij autonoom van de conjunctuur en stijgen sneller dan de economie.

De overheidsmaatregelen die onlangs zijn doorgevoerd in het zorgstelsel zijn noodzakelijk om de almaar stijgende zorguitgaven beheersbaar te houden. In Nederland beschikken we over een kwalitatief hoogwaardige gezondheidszorg die betaalbaar en beschikbaar is voor grote groepen burgers. Er is ook voldoende solidariteit om de daarvoor benodigde middelen op te brengen. Door demografische ontwikkelingen en voortgaande medische innovaties zullen de toekomstige zorguitgaven blijven stijgen.

Dat zou op zich niet zo’n probleem zijn als de economie even hard zou meegroeien. Maar de realiteit is anders.

Inherent aan de zorgvraag is de behoefte aan zorgvastgoed.

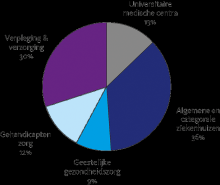

De Nederlandse banken verschaffen hiervoor de benodigde financieringsmiddelen. Eind 2010 had de zorgsector in Nederland in totaal een portefeuille lang opgenomen geldleningen van 17,5 miljard euro. Iets meer dan de helft hiervan kreeg borging van het WfZ.

Figuur 1: verdeling portefeuille lange leningen zorgsectortotaal 17,5 miljard euro (bron: CBS)

Jaarlijks betrekt de zorgsector zo’n 2 miljard euro aan nieuwe lange financiering bij banken. Grofweg de helft hiervan wordt geborgd door het WfZ. Door de jaren heen schommelt dit bedrag. Na het uitbreken van de kredietcrisis in 2008 ontstond een tijdelijke dip, die overigens vooral was ingegeven door aanhoudende onzekerheid over de overheidsregulering. Lange tijd was onduidelijk hoe de bekostiging van de zorgsector zou worden aangepast aan de wens het zorgstelsel te hervormen. Duidelijk was dat de overheid de risico’s die zij zelf droeg ging neerleggen bij veldpartijen (onder andere zorgverzekeraars en banken) maar de concrete invulling bleef uit. Uiteindelijk zijn veel investeringsplannen alsnog tot uitvoering gekomen.

Positie zorgveld

Hoe staan op dit moment de partijen in het zorgveld ervoor? Hieronder volgt een schets van de huidige situatie voor de meest direct betrokken partijen: overheid, zorgaanbieders, zorgverzekeraars, waarborgfonds en banken.

Overheid

Na jarenlange beleidsvorming zijn per 1 januari 2012 ingrijpende maatregelen doorgevoerd. Via de introductie van gereguleerde marktprikkels is het zorgstelsel omgevormd van aanbodgestuurd naar vraaggestuurd. De voorheen gebruikelijke budgetbekostiging heeft plaatsgemaakt voor prestatiebekostiging. De inkomsten van de zorgaanbieder zijn voortaan voor het overgrote deel direct afhankelijk van het leveren van zorgproductie. Om te voorkomen dat zorgaanbieders onevenredig benadeeld worden, zijn overgangsregelingen ingesteld. Voor bepaalde situaties bestaat financiële compensatie. In het nieuwe zorglandschap treedt de overheid terug als risicodrager. Banken, het WfZ en de zorgverzekeraars dragen voortaan het risico als een zorgaanbieder niet langer aan de betalingsverplichtingen kan voldoen en geen zorg meer kan leveren. De overheid biedt voortaan nog maar een beperkt vangnet voor instellingen die dreigen om te vallen: alleen als de continuïteit van cruciale zorg in gevaar komt. In de andere gevallen zijn de betrokken stakeholders op elkaar aangewezen.

Er liggen nog meer uitdagingen. De tijd zal leren of het nieuwe zorgstelsel erin slaagt de stijging van de zorguitgaven te beheersen. Als dat niet lukt, dreigen nog steeds ex-post-kortingen. Via het macrobeheersinstrument (MBI) kunnen uitgavenoverschrijdingen in de medisch specialistische zorg, boven het daarvoor gestelde kader, worden teruggehaald bij de ziekenhuizen. Ook werkt de overheid nog aan randvoorwaarden die een goede werking moeten bewerkstellingen van het nieuwe zorgstelsel. Denk aan het beleid bij fusies of overnames en de wetgeving ter versterking van de cliëntenrechten. Daarnaast richt het huidige overheidsbeleid zich op het stimuleren van de concentratie én spreiding van zorg. Het gaat daarbij om het concentreren van de specialistische zorg, terwijl de eenvoudige zorg dichtbij de burgers beschikbaar komt. Dit bevordert de kwaliteit van zorg en verbetert de efficiency.

Zorgaanbieders

Ruim 1,3 miljoen zorgwerknemers werken elke dag aan het leveren van hoogwaardige zorg. De zorgaanbieders opereren binnen de door de overheid gestelde kaders van gereguleerde marktwerking. Daarnaast ligt er een stevige opdracht om de stijging van de zorguitgaven zoveel mogelijk te beheersen. In de afgelopen jaren is een groot aantal zorgaanbieders, ondanks alle politieke onzekerheden over de concrete vormgeving van het zorgstelsel, erin geslaagd de ambities ten aanzien van investeringen in nieuwbouw te realiseren.

Zorgverzekeraars

Van de zorgverzekeraars wordt verwacht dat zij hun rol van selectieve inkoper oppakken. Zij moeten bij zorginkoop tegenwicht bieden aan de zorgaanbieders. In de praktijk blijkt dat de onderhandelingen nog te veel worden gedomineerd door prijs. Hoewel de eerste stappen zijn gezet, is er nog steeds onvoldoende transparantie over de kwaliteit van zorgverrichtingen. Onder de nieuwe randvoorwaarden is het niet langer vanzelfsprekend dat zorgverzekeraars alles financieren. Dit wordt door zorgverzekeraars nog wel als drukmiddel ingezet bij de onderhandelingen met zorgaanbieders.

Waarborgfonds

Het WfZ heeft zich aangepast aan het nieuwe risicoprofiel in de zorgsector. Er vindt een kritische toetsing plaats van de business cases van investeringsplannen waarvoor financiering moet worden aangetrokken. Borging is minder vanzelfsprekend geworden.

Het WfZ stelt voorwaarden en eisen waaraan nieuwe aanvragen moeten voldoen. Onder het nieuwe risicoprofiel zijn deze gaandeweg aangescherpt. Ondanks de strengere beoordeling zijn de afgelopen jaren omvangrijke volumes aan langlopende leningen geborgd. Dit duidt erop dat de kwaliteit van de investeringsplannen vooruit is gegaan.

Het WfZ hanteert voor borging een absolute bovengrens. Deze verschilt per geval en hangt onder andere samen met de omvang van het risicovermogen van het WfZ. Per casus wordt het acceptabel geachte kredietrisico bepaald. Wat betreft de ziekenhuizen wordt daarbij goed gekeken naar de ontwikkelingen in het zorgaanbod. Concentratie en spreiding van zorg en voornemens tot fusie of samenwerking spelen daarbij een belangrijke rol.

Banken

De Nederlandse banken zien de financiering van de zorgsector als een maatschappelijke verantwoordelijkheid. De gezondheidszorg in Nederland is kwalitatief hoogwaardig, toegankelijk en betaalbaar en levert daarmee een grote bijdrage aan een gezonde economie. Daarnaast lijkt de gezondheidszorg op het eerste gezicht een wat de omzetgroei betreft aantrekkelijke sector voor investeerders.

De sector groeit stabiel en redelijk autonoom van de conjunctuur en wordt voor een groot deel via premies onder overheidsregie bekostigd.

Banken vervullen een kritische klankbordfunctie bij zorgaanbieders met een financieringsvraag. Net als het waarborgfonds maken zij een gedegen analyse van de business case. Daarbij hebben zij een disciplinerende werking op de zorgsector, die daar zelf ook baat bij heeft. Dit voorkomt dat er onnodige capaciteit wordt gebouwd en draagt bij aan kostenbeheersing en bevordering van efficiency in de bedrijfsvoering.

De banken zien een aanhoudend omvangrijke kredietvraag op zich afkomen. Op het moment dat duidelijk werd dat de overheid de aansturing van de zorgsector ingrijpend ging wijzigen, brak de kredietcrisis uit. Het Bazels Comité voor bankentoezicht heeft in reactie op de crisis strengere regels opgelegd aan banken ten aanzien van liquiditeit en solvabiliteit (Basel III). Ook moeten banken rekening houden met voldoende mate van risicospreiding in de kredietportefeuilles. Dit alles maakt de beschikbaarheid van bancair krediet minder vanzelfsprekend en wellicht iets duurder.

Daarbij moeten banken nu ook reëel rekening houden met de mogelijkheid dat bepaalde zorgaanbieders onder het nieuwe zorgstelsel niet langer aan hun betalingsverplichtingen kunnen voldoen. Dit hoeft overigens niet op voorhand gevolgen te hebben voor de continuïteit van de zorgverlening. Gelet op de huidige vastgoedcapaciteit en de groeiende zorgvraag lijkt de kans op leegstand niet erg groot. Zorgverzekeraars hebben de plicht zorg te leveren.

Daarvoor is in veel gevallen vastgoed nodig, zodat een doorstartscenario voor de hand ligt. Dat neemt niet weg dat de banken schade oplopen als zij een deel van hun vordering moeten afboeken. Deze ongelukken zullen niet zonder gevolgen blijven voor toekomstige nieuwbouwplannen als banken hun voorwaarden aanscherpen. In het stress-scenario trekken banken en het WfZ zich zelfs (tijdelijk) geheel of gedeeltelijk terug.

In de afgelopen jaren hebben de banken zich aangepast aan het nieuwe risicoprofiel van zorginstellingen. Ook banken hanteren strengere bovengrenzen voor de te verstrekken financiering, grofweg tussen de 100 en 150 miljoen euro. Bij omvangrijke volumes werken banken samen in consortia van banken en stellen zij voorwaarden voor het verkrijgen van zekerheden. Daarnaast hanteren banken bij risicovollere financieringen kortere looptijden.

Privaat kapitaal met winstuitkering

In februari 2012 heeft de minister van Volksgezondheid, Welzijn en Sport een wetsvoorstel ingediend voor het onder voorwaarden toelaten van privaat kapitaal (winstuitkering) in de medisch specialistische zorg. Voor ziekenhuizen betekent dit een extra mogelijkheid om de vermogenspositie te versterken. Een sterker eigen vermogen bevordert in beginsel de financierbaarheid met vreemd vermogen. Daarnaast wordt een positieve bijdrage verwacht aan het verbeteren van de efficiency van onderdelen van de bedrijfshuishouding binnen de ziekenhuizen. Bovendien vermindert de afhankelijkheid van banken voor het aantrekken van vermogen.

Het wetsvoorstel sluit daarbij goed aan op de door de overheid ingeslagen weg naar meer marktwerking met de introductie van diverse gereguleerde marktprikkels.

Op vrijdag 13 april 2012 hield de vaste commissie voor Volksgezondheid, Welzijn en Sport van de Tweede Kamer hierover een hoorzitting. Een groot aantal vertegenwoordigers uit het zorglandschap heeft zijn mening gegeven. Het beeld was zeer divers. Ook de politiek lijkt op dat onderwerp verdeeld. Voorstanders wijzen vooral op de verwachte bijdrage die privaat kapitaal levert aan de borging van kwaliteit, de prikkel tot innovatie en het bevorderen van preventie. Tegenstanders wijzen erop dat dit ook mogelijk is onder het huidige zorgstelsel mits de zorgverzekeraars hun rol goed weten op te pakken. Daarnaast hebben zij bezwaren tegen het mogelijk weglekken van publieke middelen die zijn geïnvesteerd in de gezondheidszorg.

Het aantrekken van privaat kapitaal heeft ook fiscale consequenties. De vrijstelling voor de vennootschapsbelasting vervalt als het betreffende ziekenhuis de rechtsvorm moet aanpassen naar bijvoorbeeld BV of NV. Daarnaast betekent privaat kapitaal een extra beslisser in het ziekenhuis die participeert in het eigen vermogen en zelf risico loopt. Dat is wezenlijk anders dan bij de verschaffer van vreemd vermogen die een vordering heeft.

De mogelijke rol van privaat kaptaal lijkt op dit moment vooralsnog beperkt. Er zijn zeker partijen geïnteresseerd, maar het gaat om relatief bescheiden bedragen. Het is ook de vraag of zij een voldoende lange adem hebben om onder de gestelde voorwaarden tot een aantrekkelijke participatie te komen. Private investeerders zullen een minimaal rendement eisen dat ruim boven de gemiddelde rentevergoeding op langlopende bankleningen ligt. Ook de institutionele beleggers tonen weinig belangstelling. Verder wordt momenteel nagedacht over fondsvorming waarbij private investeerders hun krachten bundelen. Hier lijkt vooral een rol mogelijk voor de financiering van het vastgoed. De zorgactiviteiten lenen zich daar minder goed voor gelet op de complexe bedrijfshuishouding in combinatie met de mate van politieke bemoeienis. De daarmee gepaard gaande onzekerheden beperken de vrijheid van besluitvorming voor het bestuur van de zorginstelling. Zolang er geen noodzaak is, zullen zorginstellingen niet snel in zee gaan met een extra beslisser.

Overheid blijft verantwoordelijk

Ondanks het toegenomen risicoprofiel en de aangescherpte kapitaaleisen van banken en WfZ, zijn zorginstellingen er tot nu toe in geslaagd hun investeringen in zorgvastgoed te realiseren. De disciplinerende werking van banken en het WfZ heeft bijgedragen aan de kwaliteit van investeringsplannen. Het lijkt logisch

om privaat kapitaal met winstuitkering toegang te geven tot de ziekenhuissector. Dat biedt uitzicht op een aantal voordelen die mogelijk opwegen tegen de bezwaren. Gebruik van privaat kapitaal is echter geen verplichting, het is een optie.

Privaat kapitaal zal niet op korte termijn een rol van betekenis spelen voor het invullen van de financieringsbehoefte voor zorgvastgoed. Daarmee blijft er een grote verantwoordelijkheid liggen bij de overheid, die de risico’s nu zo veel mogelijk heeft neergelegd bij veldpartijen. Zij schaatst op dun ijs. Het is dan ook meer dan noodzakelijk een stevige regie te houden om het nieuwe zorgstelsel kans van slagen te geven. Daarbij past in ieder geval het bieden van een grote mate van reguleringszekerheid. Het risico door het ijs te zakken wordt te groot als de spelregels onduidelijk zijn en voortdurend dreigen te wijzigen.

Abonneer u op BNG Magazine via onderstaande knop.

Stuur uw artikel naar de redactie van BNG Magazine en wij nemen vervolgens contact met u op.