Grondexploitatie is nu even geen feest

Eind 2012 verscheen de derde, geactualiseerde rapportage over de financiële stand van zaken en perspectieven van gemeentelijke grondbedrijven. Deloitte Real Estate Advisory, ’Financiële effecten crisis bij gemeentelijke grondbedrijven, Update 2012’, oktober 2012. Dit rapport is opgesteld in opdracht van de ministeries van I&M en BZK en van de VNG. Dit rapport becijfert de verliezen die gemeenten lijden op grondposities. Middelgrote gemeenten zien zich bij voorbeeld genoodzaakt bedragen tussen de 50 en 100 miljoen euro (gefaseerd) af te boeken. Accountants zitten de gemeenten achter de broek.

Dit proces is nog niet teneinde. Ook private grondexploitanten en corporaties ontkomen uiteraard niet aan forse afboekingsoperaties. Nico Rietdijk, voorman de brancheorganisatie van de ontwikkelende bouwers (NVB) zei het laatst zo: ‘Als je nu het woord grond noemt, grijpt iedereen naar de Rennies.’

Dat als gevolg van deze problematiek veel gemeenten voor de artikel 12-status zullen opteren en die ook zullen verkrijgen, acht ik echter niet waarschijnlijk. Bij de meeste gemeenten heerst toch de mentaliteit dat zij zelf de tekorten willen oplossen, ook al gaat ten koste van een forse hap uit de reserves, pijnlijke bezuinigingsmaatregelen en lastenverhoging. Illustratief is dat Apeldoorn, de gemeente met een van de grootste tekorten, daartoe al een plan heeft gemaakt. Bovendien ligt de lat zeer hoog om als gevolg van (louter) grondexploitatietekorten financiële steun uit de Gemeentefonds te krijgen via de artikel 12-status. Kort gezegd luidt de motivatie:

dit is autonoom beleid en de gemeente die daaraan zijn gat verbrandt, moet zelf op de blaren zitten. In deze zin ook de Raad voor de financiële verhoudingen in: ’Advies betreffende actualisatie handleiding art. 12 Fvw’, 16 april 2012

Herstelt de markt?

Hierna ga ik in op enkele aspecten van de grondexploitatie: gronduitgifteprijzen, grondkosten, en de gehanteerde parameters in de grondexploitaties. Ik geef een korte beschouwing waarin ik het gemeentelijk actief en faciliterend grondbeleid een breder kader plaats. Andere relevante aspecten, zoals (lokale en regionale) sanering van de plancapaciteit, marktgerichter maken van plannen, veranderingen in het ontwikkelingsproces, blijven in dit artikel onbesproken. In dit verband verwijs ik naar de publicatie Grondbedrijven in zwaar weer. De Zeeuw, Friso,’Grondbedrijven in zwaar weer’, praktijkleerstoel Gebiedsontwikkeling TU Delft, juni 2012, gratis te downloaden via http://www.gebiedsontwikkeling.nu/

Enkele financiële effecten van de crisis op gemeentelijke grondbedrijven

- in 2011 hebben Nederlandse gemeenten 2 miljard euro verlies genomen in het grondbedrijf;

- cumulatief bedraagt het verlies bij gemeentelijke grondbedrijven inmiddels circa 3 miljard euro;

- naast het reeds genomen verlies volgt voor gemeenten naar verwachting in de komende jaren een nog te nemen verlies van 1,0 tot 1,5 miljard euro;

- daarnaast wordt nog steeds circa 3 miljard euro aan toekomstige winsten verwacht en bedraagt de gemeentelijke reservepositie over het geheel nog circa 5 miljard euro.

Cruciaal is uiteraard of, en zo ja waar en in welke mate, de vraag (de markt) voor de verschillende vastgoedsectoren zich zal gaan herstellen. Voor de woningmarkt gloort perspectief, althans in de economisch en demografisch sterke delen van het land, zo wijzen alle woningmarktonderzoeken uit. Huishoudensgroei ligt daaraan ten grondslag. Daar staat bijvoorbeeld tegenover dat de koopkracht van de mensen onder druk staat en de corporatiesector weinig investeringsmogelijkheden overhoudt als gevolg van de afromingsmaatregelen uit het regeerakkoord. Het Investeringsbudget Stedelijke Vernieuwing (ISV) stopt in 2015 en de gemeentelijke mogelijkheden om te voorzien in de onrendabele top van binnenstedelijke plannen zijn gering.

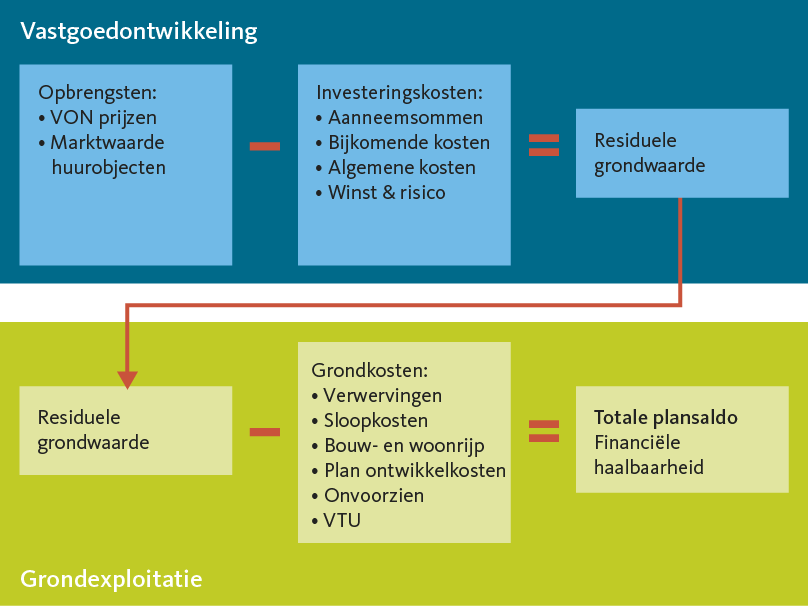

Gronduitgifteprijzen volgens de residuele methode

Tot het begin van de crisis, eind 2008, was de residuele grondprijsberekening in ons land usance. De residuele grondwaarde is het verschil tussen de verkoopwaarde van het gebouw (marktwaarde) en de bouw- en ontwikkelingskosten. Vaak ’stolde’ deze waarde in vorm van een grondquote: het percentage van de grondprijs in de totale vrij-op-naam-prijs van de woning. Die grondquote ligt in ons land gemiddeld rond de 30 procent voor grondgebonden woningen.

In wezen legde David Ricardo in 1841 de basis voor de residuele methodiek. Hij beredeneerde dat de prijs van het graan niet hoog was omdat de landbouwgrond duur was. Nee, de grond was duur omdat de vraag naar graan groot was en het aanbod klein.

Toepassing van het residueel rekenen kreeg in 2011 een officieel tintje met het afsluiten van het Convenant Gemeentelijk Grondprijsbeleid tussen het ministerie van VROM, de VNG, de Neprom en de NVB. Het convenant beoogde vooral uitwassen van het residuele systeem tegen te gaan. Bij voorbeeld: de grondprijs gaat omhoog als een woningkoper ervoor kiest om bij de koop gelijk een aanbouw toe te voegen.

De residuele methodiek brengt met zich mee dat in tijden dat de prijzen van de eindproducten (woningen, winkels, kantoren, etc.) met de trap omhoog gaan, de residuele grondwaarden de lift nemen. Het moet ook betekenen dat in economisch mindere tijden, met prijsdalingen, de grondprijzen de lift naar beneden betreden. Een daling van de vrij-op-naam-prijs heeft procentueel immers een groter effect op de grondprijs, omdat de prijsdaling residueel volledig neerslaat in de residuele grondwaarde. Voor woningen geldt sinds het begin van de crisis een gemiddelde prijsdaling van meer dan 15 procent, rekening houdend met inflatie zelfs meer dan 25 procent. Dat zou betekenen dat de grondprijzen een duikeling van minimaal 30 procent - maar vaak aanzienlijk meer - zouden moeten maken. Sterk vertraagd en met kleine stappen gaan steeds meer gemeenten nu de kant op van prijsverlaging. Moerkamp, Jos, ’Kop in het onverkoopbare zand’, Binnenlands Bestuur, 6 juli 2012; Rigo, ’Gemeentelijk grondprijsbeleid en woningbouw in recessietijd’, 2009. Uit eigen waarneming zie ik nu dat gemeenten langzamerhand (zeer gematigde)prijsverlagingen implementeren. Aan het tegen de economische stroom in roeien en daarmee tegen de rationaliteit van de residuele methodiek, komt vroeger of later een einde. Op straffe van de niet-afzetbaarheid van de te duur geprijsde grond. Ik wil hier uitdrukkelijk niet mee zeggen dat grondprijsverlaging dé sleutel is tot het vlot trekken van de vastgoedmarkt. Alle participanten in de ontwikkelings- en bouwketen moeten hun kosten terugdringen om kwalitatief afzetbare producten weer concurrerend te maken ten opzichte van de fors lager geprijsde bestaande voorraad.

Grondproductiekosten te hoog

Ik maak onderscheid tussen grondprijzen (uitgifteprijzen) en grondkosten (grondproductiekosten). Die grondkosten komen verscherpt in beeld nu de grondprijzen omlaag (moeten) gaan; de marge tussen beide is minimaal of de haalbare prijzen liggen onder de gemaakte of nog te maken kosten. Deze laatste situatie kenmerkt de meeste transformatieplannen binnen het stedelijk gebied. Met subsidies kon de overheid de ’onrendabele top’ van deze locaties wegwerken, maar daar komt als gevolg van de bezuinigingen grotendeels een eind aan. Dat resulteert in verlieslatende exploitaties. De noodzaak om veel kostenbewuster en efficiënter te werken heeft hoge prioriteit. De tijd van onnodig dure stedenbouwkundige en bouwkundige oplossingen hoort voorbij te zijn.

Voorbeelden: ontwerp een alternatief voor ondergronds parkeren. Laat het stratenpatroon - met de kabels en leidingen - in het binnenstedelijk gebied zo veel mogelijk intact. Maak een einde aan het op ruime schaal wegboeken van (vergeefse en vage) plankosten op de grondexploitatie. Reduceer de kosten van planvorming en van begeleiding van de planuitvoering.

Over de kostenstructuur en het kostenontwikkeling in de loop der jaren bestaat weinig onderzoeksmateriaal. Voor een deel hebben de kosten een uniek, gebiedsspecifiek karakter. Maar meer transparantie en referenties kunnen helpen om de noodzakelijke kostenreductie te realiseren. We wachten af of de Parlementaire Commissie Huizenprijzen - die ook naar de grondkosten kijkt - met interessant materiaal komt.

Kritisch kijken naar parameters en sturing

De geraamde resultaten van lopende grondexploitaties worden in belangrijke mate beïnvloed door parameters: aannames voor opbrengststijging, kostenstijging en rente. Jaarlijks actualiseren gemeenten hun grondexploitaties. De onderzoekers stellen dat veel gemeenten inmiddels de parameters van de grondexploitatie aanpassen in de richting van de actuele marktomstandigheden. Wij richten de blik op de belangrijkste parameters: Opbrengstenstijging. Voor de komende drie jaar rekenen de meeste gemeenten met een jaarlijkse stijging van de opbrengsten van 0 tot 0,5 procent en vervolgens jaarlijks 1 tot 1,5 procent. Dit is een versobering van de tot voor kort gebruikelijke opbrengstenstijging van veelal 2 procent per jaar. Ik schetste eerder dat de gronduitgifteprijzen verder onder druk komen te staan. Een calculatie met een (forse) opbrengstverlaging is dus eerder op

zijn plaats.

Regionale woningmarkt 2010/2011

Kostenstijging: Gemiddeld wordt de stijging van de kosten geraamd op 2 tot 2,5 procent per jaar. Dit komt overeen met de prijsontwikkeling van de bouwkosten voor grond-, weg- en waterbouw (GWW) van de afgelopen jaren (periode 2003-2011; zowel voor als tijdens de crisis). De slechte markt drukt momenteel de aanneemsommen; het is verantwoord daarmee rekening houden, zeker voor de kortere termijn.

Rekenrente: De gemiddelde gemeentelijke rekenrente voor de grondexploitatie is 4,5 procent per jaar. Omdat de kosten voor de baten uitgaan, kunnen eventuele rentestijgingen leiden tot hogere tekorten en verliezen bij gemeenten. Dit is een gemiddelde over de financieringslasten van de gemeente. Een hogere of lagere rente voor het grondbedrijf betekent impliciet voordelen of nadelen in de algemene dienst.

De parameters geven zicht op de verwachte uitkomsten, de daadwerkelijke sturing van de exploitaties - benutting van kansen, planning en doorlooptijden, cashflowverloop en risicobeheersing - bepalen de feitelijke uitkomsten. Dat vergt intensieve, professionele aandacht en ondernemerschap; je moet er bovenop zitten. Die aandacht is in de jaren voor de crisis verslapt. De tijd dat hogere opbrengsten uit de hand gelopen kosten aan het oog onttrokken, ligt achter ons.

Gemeentelijke grondbedrijven in perspectief

De crisis is een goede gelegenheid is om de gemeentelijke grondbedrijven opnieuw te positioneren. Ik vind dat - in de toekomst een einde moet komen aan afdrachten van de grondbedrijven aan de algemene kas van de gemeente. Als die afdrachten achterwege waren gebleven, hadden de bedrijven nu meer (reserve-)vlees op de botten gehad. Het is bovendien ongezond dat gemeenten financieel zo afhankelijk zijn geworden van grondexploitatie. De gezamenlijke baten uit bouwgrondexploitatie ten opzichte van de totale baten van de gemeenten zijn in de afgelopen jaren tot zo n 13 procent opgelopen. Zie het in noot 1 genoemde Deloitte-rapport (versie 2010 en update 2011) Dit leidde begrijpelijkerwijze tot financiële verslaving, waarvan gemeenten nu afkicken. Dat gaat niet vanzelf, vraag maar aan Bonnie St.Claire: ‘Er gaan dagen voorbij dat ik geen druppel drink’, zei de zangeres onlangs een interview.

In ons land hebben de baten uit de grondexploitatie min of meer de plaats ingenomen van lokale belastingen. Dat is uniek in Europa: de gemeentelijke grondexploitaties hebben in vergelijking met andere landen een ongekend volume. Terwijl de omvang van de gemeentelijke belastingen minimaal is.

Gezien de kwalitatieve resultaten die de afgelopen vijftig jaar zijn behaald, ben ik echter de laatste om te pleiten voor liquidatie van de gemeentelijke grondbedrijven. Zij blijven een instrument voor publieke sturing en financiële verevening. De keuze voor facilitair gemeentelijk grondbeleid is even legitiem en heeft eigen voor- en nadelen. De volgende elementen dienen de keuze voor het type grondbeleid te bepalen:

- heldere (publieke) doelstellingen die de gemeente met het actief grondbeleid wil bereiken;

- de financiële armslag die de gemeente heeft om actief te acteren en om een risicoreserve achter de hand te hebben;

- de ambtelijke expertise om het grondbedrijf te runnen; het is een voor de gemeente afwijkende tak van sport, waarin zij optreedt als risicodragende ondernemer en bij voorbeeld koopmansgeest en risicobeheersing aan de dag moet leggen; de onderzoeksrapporten van Enschede en Apeldoorn zijn in dit opzicht leerzaam. Rapport Raadsenquête Enschede, ’Grip op grond’, juni 2012, te downloaden via de gemeentelijke site. Raadsonderzoek naar het grondbedrijf van Apeldoorn, ’De grond wordt duur betaald’, januari 2012, eveneens via de gemeentelijke site te downloaden.

Op het terrein van de wet- en regelgeving staan ons geen grote veranderingen te wachten. De Radboud Universiteit Nijmegen heeft in opdracht van het ministerie van I&M het onderzoek Ten gronde beschouwd afgerond; een onderzoek ’naar alternatieven en verbeteringen van de grondbeleidswetgeving in het kader van de nieuwe Omgevingswet en evaluatie van de Onteigeningswet’. De resultaten zijn nog niet openbaar. Het ziet ernaar uit dat uit dit onderzoek geen grensverleggende voorstellen uit voorvloeien. Wel zullen punaises worden gepoetst, bijvoorbeeld ten aanzien van de Onteigeningswet.

Faciliterend grondbeleid

Sinds 2008 kent kostenverhaal ingeval van private grondexploitatie een nieuw publiekrechtelijk kader: de afdeling grondexploitatie van de Wet op de ruimtelijke ordening, in de wandeling aangeduid met de Grondexploitatiewet. De wet beoogde primair free riders (private grondbezitters die niet wilden meebetalen aan publieke voorzieningen) in het gareel te brengen. Het effect van de wet reikt echter aanmerkelijk verder. De bij wet behorende ’kostensoortenlijst’ disciplineert partijen bij de vraag welke publieke kosten wel en niet voor verhaal in aanmerking komen. De lijst is vrij terughoudend geformuleerd en dat is zeker in deze crisistijd, waarin grondexploitaties krap in hun financieel-economische jasje zitten, een voordeel. De lijst is ook voor de gemeente zelf, bij haar eigen grondexploitaties, een nuttige leidraad.

De initiatiefnemers van de wet beoogden de werkwijze te continueren waarin publiek en privaat op vrijwillige privaatrechtelijke basis tot overstemming komen. Dat is gelukt: voor verreweg de meeste plannen sluiten partijen een anterieure overeenkomst.

In de periode juli 2008 tot juli 2011 zijn slechts 120 exploitatieplannen vastgesteld, dat wil zeggen bij 3 procent van het aantal planologische besluiten. Dat is maar goed ook, want de weg van het (publiekrechtelijke) exploitatieplan blijkt vol juridische voerangels en klemmen te liggen. Buitelaar, E. e.a.,’Ex-durante evaluatie Wet op de ruimtelijke ordening: tweede rapportage’, Planbureau voor de Leefomgeving, 2012

Op het vlak van faciliterend grondbeleid stel ik vast dat zich drie knelpunten voordoen:

- De gemeente moet nu bijna altijd een anterieure overeenkomst maken dan wel een grondexploitatieplan. Het zou veel zinloos corvee schelen als de gemeente daar desgewenst van kan afzien. Met name als zij nauwelijks kosten kan of wil verhalen. Dat kan men eenvoudig wettelijk regelen. Dit pleidooi is te vinden in: Adviesgroep Wonen en Cultuur voor de Omgevingswet, ’Naar een vereenvoudigd en gebundeld omgevingsrecht’, oktober 2011

- De relatief hoge inbrengwaarden van binnenstedelijk (gebouwd) vastgoed belemmert in de ogen van gemeenten de mogelijkheden voor kostenverhaal bij de realisering van een vernieuwingsplan. Onder meer aangekaart in: Planbureau voor de Leefomgeving, ’Financiering van de gebiedsontwikkeling’, juli 2011 Grof gezegd bepaalt de verwachtingswaarde inbrengwaarde van het te transformeren (gebouwde) vastgoed. Wie daaraan gaat sleutelen, raakt aan de waarderingsgrondslag van de Onteigeningswet en komt in een politiek hopeloos traject terecht. Niet aan beginnen dus, waarmee dit knelpunt niet makkelijk is op te lossen.

- In ons land missen wij het instrument van de ’stedelijke herverkaveling’. Voordeel van herverkaveling is dat onhandige eigendomsverhoudingen de stedelijke vernieuwing niet meer in de weg hoeven te staan. Waarbij gemeenten niet over hoeven te gaan tot aankoop of onteigening. Het maken van een passende regeling is een kwestie van politieke wil. Het uitgebreid exposé is te vinden in: Bregman, Arjan, ’Herverkaveling als instrument voor gebiedsontwikkeling’, Amsterdam School of Real Estate, augustus 2012

Bij de discussie over actief of faciliterend grondbeleid past een relativerende opmerking. Gemeenten hebben naar raming voor 13 miljard euro aan (ruwe) bouwgrond in hun grondbedrijven vastgelegd. Corporaties en marktpartijen hebben dat voor 2 respectievelijk 3 miljard gedaan. Een deel van die grond ligt ‘verkeerd’, op locaties waarop nooit een woning of bedrijf zal verschijnen. Maar zeker de eerstkomende tien jaar beschikken publieke en private partijen over een ’riante’ grondvoorraad. Cijfers ontleend aan Deloitte-rapportages. Informatie over de regionale spreiding van de grondposities: Marwijk, Ramona van, e.a. ’Structureel overschot aan bouwgrond in veel regio’s’, ROM Magazine, september 2012.

Abonneer u op BNG Magazine via onderstaande knop.

Stuur uw artikel naar de redactie van BNG Magazine en wij nemen vervolgens contact met u op.