Kredietverlening onder druk

De Europese Centrale Bank (ECB) besloot begin februari het monetaire beleid niet te wijzigen. De herfinancieringsrente werd gehandhaafd op 0,75 procent. De renteverlaging waarover aan het einde van vorig jaar nog werd gesproken, lijkt daarmee van de baan. Voornaamste reden is dat de centrale bank wat optimistischer is geworden. Dankzij het ruime monetaire beleid is het vertrouwen op de financiële markten duidelijk gegroeid en is de fragmentatie op de markten afgenomen. Banken in de perifere landen kunnen zich weer zelf financieren en behoeven veel minder rente te betalen. Voor een aantal banken was het daardoor aantrekkelijk om de noodleningen (de ‘longer term refinancing operations’) af te lossen die ruim een jaar geleden werden verstrekt door de ECB. Begin dit jaar werd een derde van de noodleningen van december 2011 afgelost. Om welke banken het gaat, werd niet bekendgemaakt, maar het lijkt aannemelijk dat het vooral banken uit de kernlanden betrof.

Op zichzelf is het een positief teken dat de liquiditeitspositie van de banken is verbeterd. Dit betekent echter nog niet dat de kredietverlening aantrekt. Uit het jongste ‘euro area bank lending survey’ van de centrale bank, een enquête onder banken die elk kwartaal worden gehouden, blijkt dat het kredietaanbod vooralsnog onder druk blijft staan. Per saldo 13 procent van de banken gaf aan de kredietvoorwaar- den voor bedrijfskredieten in het vierde kwartaal te hebben verscherpt tegen 15 procent in de voorgaande drie maanden. Ten aanzien van woninghypotheken verscherpte zelfs 18 procent van de banken hun voorwaarden, terwijl 9 procent van de banken de voorwaarden voor consumptief krediet aanscherpte. De voornaamste reden dat banken strenger worden, is de verslechterende economische situatie. De kredietrisico’s nemen toe, waardoor banken voorzichtiger worden.

Niet alleen het kredietaanbod maar ook de kredietvraag staat onder druk. Bij de leningen aan bedrijven hangt dat voornamelijk samen met afnemende investeringen in vaste activa. De hypothecaire kredietverlening staat vooral onder druk door een afnemend consumentenvertrouwen en verslechterende vooruitzichten voor de woningmarkt.

Gelet op het voorgaande is het niet verwonderlijk dat de feitelijke kredietverlening onder druk staat. De kredietverlening aan bedrijven is in december gedaald met 3,8 procent ten opzichte van een jaar geleden. Vooral kleinere bedrijven kunnen moeilijker aan krediet komen. Het uitstaande consumptief krediet daalde in dezelfde periode 3,9 procent. Alleen bij de woninghypotheken was nog sprake van een lichte groei: 1,2 procent in zowel november als december.

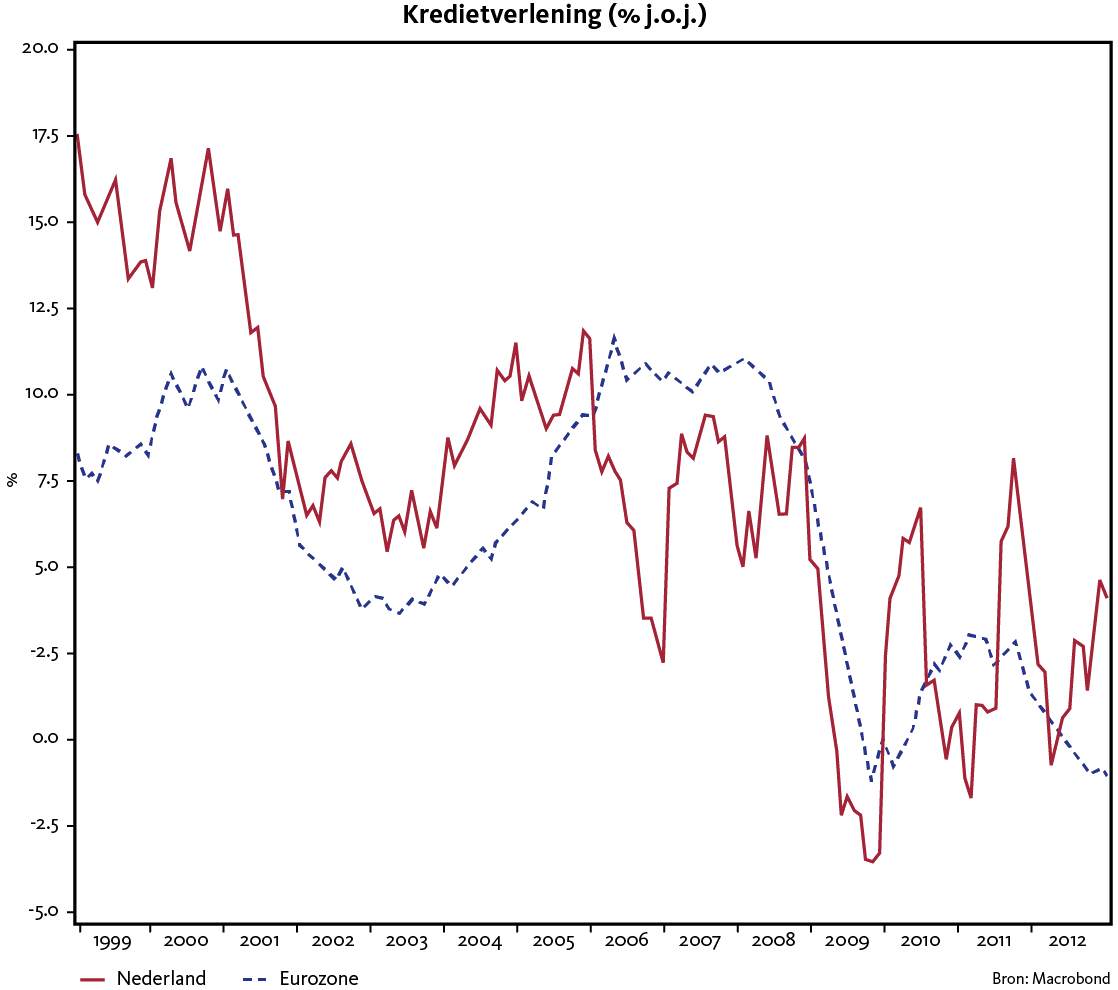

De totale kredietverlening aan de private sector daalde in de euro- zone licht. In Nederland is de ontwikkeling wat gunstiger (zie grafiek). De politiek zou zich de aanhoudend zwakke ontwikkeling van de kredietverlening in de eurolanden moeten aantrekken. Het is terecht en verstandig dat banken meer kapitaal moeten gaan aanhouden en minder risico’s dienen te nemen. Maar door almaar nieuwe regels en belastingen aan de sector op te leggen, lopen we het risico door te schieten. Men lijkt te vergeten dat banken een onmisbare nutsfunctie vervullen in onze samenleving: de rol van intermediair tussen spaar- ders en investeerders. Als banken deze rol niet meer goed kunnen vervullen, gaat dit ten koste van de economische ontwikkeling en

dan zijn we maatschappelijk minder goed af.

Abonneer u op BNG Magazine via onderstaande knop.

Stuur uw artikel naar de redactie van BNG Magazine en wij nemen vervolgens contact met u op.