Gemeentelijke gronduitgifteprijzen

Van 1985 tot 2008 zijn de woningprijzen vierenhalf keer over de kop gegaan en de grondprijzen zeven keer (zie “Financiële effecten crisis bij gemeentelijke grondbedrijven”, september 2010). De vrij-op-naam-prijzen zijn inmiddels landelijk sinds 2008 flink gezakt. Ook de stichtingskosten (bouwkosten en bijkomende kosten) staan door de marktontwikkelingen onder druk door de margevermindering en faalkostenreductie. Dalen de grondprijzen nu ook sinds 2008? Daar is nog weinig landelijke, feitelijke informatie over beschikbaar. Naar onze mening, mede gebaseerd op vele incidentele waarnemingen, nog slechts met mate en langzaam, omdat hier voor gemeenten onder andere sprake is van een ‘prisoners dilemma’.

Evenwichtsprijs

Eerst een stukje theoretische achtergrond. Gedacht kan worden aan een ‘invisible hand’ die op de vastgoedmarkt vraag en aanbod als vanzelf op elkaar afstemt.

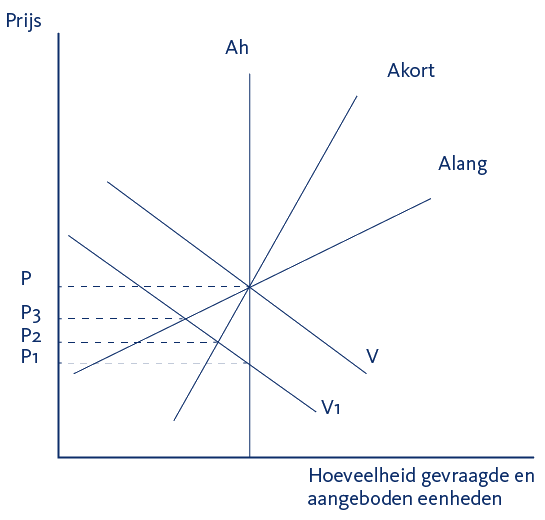

Wanneer vraag en aanbod een evenwicht bereiken, ontstaat een evenwichtsprijs. En daarvan afgeleid een nieuwe grondprijs. Voor vastgoed is er een probleem. Het bestaande aanbod (ruim 7 miljoen woningen) is statisch en kan zich niet snel voegen naar een veranderde vraag. Reductie van het nieuwe planaanbod heeft een lange ‘remweg’ gezien alle stedenbouwkundige procedures en reeds gedane investeringen. Met name het reduceren van planaanbod van private partijen, dat al vastligt in bestemmingsplannen of zelfs in bouwaanvragen, kan niet op korte termijn zonder risico’s van juridische problemen en mogelijke financiële schade. Een daling van de vraag leidt dan in eerste instantie direct tot een prijsdaling en pas op langere termijn, na aanpassingen in het aanbod, tot enig prijsherstel. Dit is weergegeven in figuur 1.

Zuiver rationeel handelend zou men op basis van deze theorie direct de huidige prijsdaling in het vastgoed herkennen en daarop de grondprijs aanpassen. Gemiddeld genomen in ieder geval voor bijvoorbeeld de categorie dure woningen of kantoren. En dan nog eens versterkt door de hefboomwerking op de grondprijs, veroorzaakt door het residueel rekenen. In de praktijk wordt echter vaak aansluiting gezocht bij een langjarig gemiddelde uit het verleden; het bevriezen van de grondprijzen. Waarmee dan beoogd wordt de prijsaanpassing, die zich op lange termijn naar verwachting weer zal voordoen, op dit moment al als uitgangspunt te nemen. Dan wordt niet goed ingespeeld op de lagere prijzen in de huidige markt en dat remt dus de uitgifte.

Figuur 1 Aanpassing van het aanbod verdeeld naar drie tijdvakken (bron: Harvey & Jowsey, 2006. p.45, bewerking auteurs)

Toelichting:

Het aanbod van vastgoed kan op korte termijn niet aangepast worden aan een verandering in de vraag. De prijs van vastgoed schiet daarom eerst omlaag als de vraag afneemt en zal op langere termijn stijgen naar een nieuw evenwicht. Ah = huidig aanbod, Akort = aanbod op korte termijn en Alang = aanbod op lange termijn. Bij een afname in de vraag V, naar V1 zal de prijs bewegen van P, via P1 en P2 naar P3.

Nieuwbouw

Maar is het wel zo dat de algemene prijsdaling in het (bestaande) vastgoed direct z’n effect heeft op nieuwbouw? Kan een aantrekkelijke nieuwe woning niet een meerwaarde vertegenwoordigen voor de consument, zodat aanpassingen van de grondprijs minder noodzakelijk zijn? Daarbij is niet alleen te denken aan de kwaliteit van de woning (zowel bouwkundig als architectonisch) maar ook aan duurzaamheid, ligging, nabijheid van voorzieningen etc. Waar in het verleden nieuwbouw soms net iets goedkoper was dan bestaande bouw (in verband met additionele investeringen in de woningstoffering, tuin, etc.), zou het kunnen zijn dat nieuwbouw inmiddels iets duurder is geworden dan bestaande bouw, waar echter wel financiele voordelen in (toekomstig) onderhoud en energielasten tegenover staan.

Vanuit de consument geredeneerd: die kan slechts een maximaal bedrag financieren en voor dat maximale bedrag krijgt hij door bijvoorbeeld de 21 procent btw bij nieuwbouw minder woning dan bij bestaande bouw, met slechts 2 procent overdrachtsbelasting. De vraag is of en in hoeverre de consument zich bij de aanschaf van de woning laat leiden door de ‘life-cycle costs’ (dus de toekomstige onderhouds- en energielasten meerekent).

Los daarvan is het ook nog de vraag of en in hoeverre financiers dat doen. Dat een woning iets duurder is in de aanschaf met structureel lagere energielasten telt bij de financieringsverstrekking nog niet erg mee. Dus al zou de consument daar al wel rekening mee houden, in zijn financieringsmogelijkheden telt dat niet direct mee.

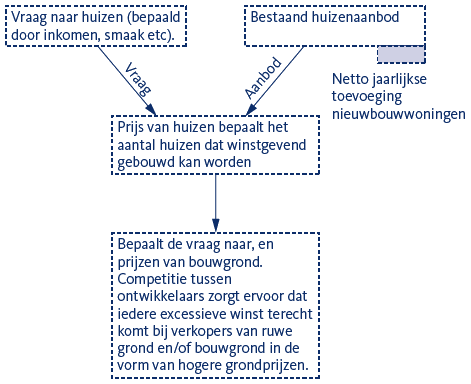

Bovendien heeft de prijsontwikkeling van de bestaande voorraad, door zijn enorme omvang ten opzichte van de nieuwbouw (jaarlijks minder dan 1 procent toevoeging door nieuwbouw aan de bestaande voorraad), een dominante invloed op de prijsvorming, ook van nieuwbouw. Daarmee is ook de grondprijs uiteindelijk hoe dan ook onderhevig aan de prijsontwikkeling in de bestaande bouw. Figuur 2 maakt duidelijk hoe dit zit.

Overigens kennen bovenstaande economische benaderingen nog wel de nodige beperkingen. De vastgoedmarkt is een markt in rechten en de waarde van die rechten wordt in grote mate bepaald door de overheid. Denk aan bestemmingsplanregels, bouwregelgeving of de hiervoor genoemde fiscale regimes. Prijsontwikkeling in het vastgoed is sterk afhankelijk van deze regels en hoe die zich ontwikkelen is afhankelijk van politieke voorkeuren. Die laten zich niet zo makkelijk voorspellen.

Zelden verlaging grondprijs

Wat wij wel voorspellen is dat gemeenten slechts langzaam en in beperkte mate tot aanpassing van de grondprijs zullen overgaan, ondanks dat daarvoor genoeg aanleiding lijkt te bestaan. Daarvoor zien wij zes praktische overwegingen die daarbij een rol spelen.

Als eerste argument geldt dat verlaging van de grondprijzen niet leidt tot direct aantrekken van de bouwproductie. Een grondprijsverlaging van circa 10 procent leidt, in een zuiver residuele berekening, immers slechts tot een circa 2 tot 3 procent lagere woningprijs. Daarmee wordt die woning niet opeens verkocht. We zien dat gemeenten zich eerder richten op financieringsarrangementen om de vraag te stimuleren (erfpacht, startersleningen) dan de grondprijs hiervoor als instrument te gebruiken.

Als tweede argument kunnen we noemen dat het op voorhand verlagen van de grondprijzen een deel van de onderhandelingsruimte naar bouwers/ontwikkelaars wegneemt. Verlaging kan een uitkomst zijn, en is dat in de praktijk ook absoluut in projecten, maar wordt niet op voorhand al formeel en openbaar gecommuniceerd.

Gemeenten willen immers druk houden op de bouwers/ontwikkelaars om (ook) de stichtingskosten (verder) te reduceren.

Ten derde ontbreekt het aan een regionale regie over grondprijzen en grondprijssystematiek, waardoor de angst bestaat dat als er één gemeente kenbaar maakt zijn grondprijzen te verlagen, een regionale race-to-the-bottom kan optreden. Op dit moment onderzoeken wij, mede in opdracht van het Actieteam Regionaal Grondbeleid, een aantal regio’s om te constateren of en in hoeverre er sprake is van regionale afstemming, zowel in programmering en planning als prijsvorming. Belangrijke notie daarbij is dat gemeenten veel vaker veronderstellen dat er sprake is van een regionale woningmarkt en regionale concurrentie dan in werkelijkheid het geval is.

Het Gemeentefonds

Het Gemeentefonds, zo'n 17 miljard euro op jaarbasis, wordt verdeeld aan de hand van zogenaamde objectieve verdeelmaatstaven die zijn vastgelegd in de Financiële Verhoudingswet (FVW, artikel 8). Het fonds groeit of krimpt mee met de nettorijksuitgaven. Het Rijk stelt over ieder uitkeringsjaar de algemene uitkering aan de gemeenten vast. Daartoe wordt het voor de algemene uitkeringen beschikbare bedrag onder de gemeenten verdeeld naar rato van de uitkeringsbases (art. 10 FVW).

Vervolgens wordt een correctie toegepast die is gebaseerd op de belastingcapaciteit van de gemeenten ter zake van de onroerende zaakbelastingen (OZB). In 2012 is -/- 0,000963 vastgesteld als gewicht voor de verdeling van de algemene uitkering ('waarde woningen eigenaar'). Dit betekent dat wanneer de WOZ-waarde van woningen in een gemeente met 40 miljoen euro groeit, bijvoorbeeld door nieuwbouw, deze gemeente 38.520 euro minder uit het Gemeentefonds ontvangt op jaarbasis. Daartegenover staat dan de door de gemeente te ontvangen extra OZB-opbrengst die afhankelijk is van het door de gemeente zelf vastgestelde tarief. Uitgaande van de OZB voor woningen, gemiddeld tarief 2012 van 0,10752 procent (bron COELO 2012 p. 8) zou een verhoogde WOZ-waarde van 40 miljoen euro zorgen voor 43.008 euro extra OZB-inkomsten. Per saldo dus maar zo'n 4.488 euro extra inkomsten op 40 miljoen euro extra WOZ-waarde.

Dit levert dus nauwelijks een financiële prikkel om het effect van lagere grondprijzen te compenseren. En gemeenten met een OZB voor woningen van minder dan circa 0,09 procent (een lager tarief dan het rekentarief) leggen zelfs toe op nieuwbouw. Overigens is het wel zo dat er nog een effect op de uitkeringsfactor is door het effect van meer inwoners en meer woningen.

Daarnaast ontbreken financiële prikkels bij gemeenten die een verminderde grondopbrengst kan compenseren. Zo bestaat in het buitenland het instrument van Tax Increment Financing, waarbij de additionele toekomstige opbrengsten uit lokale belastingen (OZB, parkeren, etc.) door de nieuwe gebiedsontwikkelingen, worden ingezet als dekkingsmiddel voor tekorten in de business case. In de Nederlandse verhoudingen is dat überhaupt geen optie, omdat het leeuwendeel van de extra OZB-opbrengsten wordt afgeroomd via het Gemeentefonds. Overigens blijft het ook zonder die afroming de vraag of dit soort toekomstige opbrengsten al kan worden ingerekend in de business case en of deze opbrengsten niet veeleer nodig zijn voor de structurele beheerkosten van het openbare gebied.

Als vijfde argument geldt dat een ‘officiële’ neerwaartse bijstelling van de grondprijzen flinke fi anciële consequenties kan hebben. In onze rapportage over de financiële effecten van de vastgoedcrisis (Update 2012) hebben we aangegeven dat er nog circa 33 miljard euro aan nog te realiseren grondopbrengsten in de gemeentelijke grondexploitaties is opgenomen. Een verlaging van de grondprijs zou ceteris paribus een financieel effect kunnen hebben van enige miljarden. Niet iedere gemeente kan dat individuele effect dragen vanuit reserves of andere financiele buffers. Daarom wordt vaak wel in de risicoparagraaf rekening gehouden met het mogelijke effect van lagere grondprijzen, maar wordt dit niet op voorhand al als uitgangspunt in het grondprijsbeleid en de grondexploitaties opgenomen.

Centrumproject Leidschendam

Een bouwproject in Leidschendam (centrumproject) kwam door de krimpende woningmarkt onder druk te staan. Daardoor verlaagde het publiek-private samenwerkingsverband (gemeente plus consortium van ontwikkelaars) de eerder overeengekomen verkoopprijs van de grond en schold ook bepaalde bedragen kwijt voor het consortium. Deze maatregelen leverden volgens de Europese Commissie een duidelijk voordeel op voor het consortium, iets wat onder normale omstandigheden nooit had gekund, aldus Brussel. Zo nam de gemeente het risico van een krimpende woningmarkt over, terwijl het consortium dit risico had moeten dragen, meent de commissie. Daarbij komt dat Leidschendam 'geen stedelijk achterstandsgebied is dat te lijden heeft van marktfalen'. Sterker nog, er waren volgens de commissie ook nog andere gegadigden om het project uit te voeren. 'De steun was dus niet nodig om het project gerealiseerd te krijgen.' Het consortium zal de ontvangen 6,9 miljoen euro met rente moeten terugbetalen, aldus Brussel.

Tot slot nog het argument van de staatssteun bij verlaging van de grondprijs richting bijvoorbeeld projectontwikkelaars of woningcorporaties. Vaak wordt het argument van staatssteun weggewuifd als koudwatervrees. Recent is er echter een uitspraak van de Europese Commissie (23 januari 2013) dat een grondprijsverlaging door een publiek-private samenwerking (waarin de gemeente participeert) aan een consortium van ontwikkelaars in een specifiek project gezien moet worden als staatssteun en dat een bedrag van 6,9 miljoen euro moet worden teruggevorderd. Dat laat uiteraard onverlet dat bij een generieke verlaging van de grondprijs dit argument niet kan gelden.

Zes redenen die verklaren waardoor de grondprijzen op dit moment niet sneller dalen. Dat deze prijzen zullen moeten dalen lijkt evident, naarmate de vrij-op-naam-prijzen blijven zakken en we de kwaliteit van de woningen willen en moeten handhaven. Er is immers sprake van communicerende vaten. Dat deze daling mondjesmaat en met enige tegenzin plaatsvindt, is geen verrassing. Toch zou ook hier wellicht een korte schrik beter zijn dan een lange twijfel.

Literatuur

Harvey, J. & Jowsey, E. (2006), Urban Land Economics. Hampshire (UK), New York (USA) : Palgrave Macmillan (zesde druk, 1e druk uit 1981).

Allers M.A. & Hoeben, C. (2012). Kerngegevens belastingen grote gemeenten. Groningen: Rijksuniversiteit, Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO).

Deloitte Real Estate Advisory, (2010), Financiële effecten crisis bij gemeentelijke grondbedrijven. Onderzoek in opdracht van de ministeries van BZK, I&M en de VNG. Idem update 2011 en 2012.

Abonneer u op BNG Magazine via onderstaande knop.

Stuur uw artikel naar de redactie van BNG Magazine en wij nemen vervolgens contact met u op.