Financiële markten

In de eerste weken van het jaar was een groeiend aantal analisten ervan overtuigd dat de lange rentetarieven zouden gaan stijgen. Cijfers duidden op een voortzetting van de economische groei. Mede gelet op de gematigde waardering van aandelen zouden beleggers gaan switchen van vastrentende waarden naar aandelen: de ‘great rotation’. Wij hadden direct al twijfels bij deze theorie en besloten onze rentevisie voor dit jaar niet aan te passen. Vooralsnog mogen we vaststellen dat we het hiermee aan het rechte eind hadden, al verwachten we wel dat de lange rente weer wat zal oplopen.

Dat laat onverlet dat er goede redenen zijn om aan te nemen dat de lange renteniveaus in de westerse wereld waarschijnlijk nog jarenlang op historisch lage niveaus zullen blijven. In veel landen zijn de schulden van overheden en private partijen immers nog altijd hoog. Deze schulden moeten geleidelijk worden afgebouwd. De economie zal in de komende jaren langzamer groeien dan we in het verleden gewend waren en vaker in een recessie geraken. De inflatie zal gematigder zijn, waardoor centrale banken een ruim monetair beleid kunnen blijven voeren. En dat betekent weer dat de lange rente laag zal blijven.

Sommige economen zeggen dat het tijdperk van de financiële repressie is aangebroken. Daarmee bedoelen ze dat politici maatregelen nemen om het kapitaal richting overheden te sturen.

In verschillende landen zetten regeringen pensioenfondsen onder druk om meer in staatsleningen van hun eigen land te beleggen. Voorbeelden daarvan zijn Frankrijk, Italië, Portugal en Groot-Brittannië. In sommige landen gaan overheden nog verder en doen ze daadwerkelijk een greep in de pensioenkassen. In ons land worden voorstellen gedaan om pensioenfondsen meer te laten beleggen in hypotheken en kredieten aan het midden- en kleinbedrijf. Regelgeving is een andere methode om beleggen in staatsleningen te stimuleren. Zo hoeven banken volgens de nieuwe Basel III-regels ongeacht de rating geen buffers aan te leggen voor beleggingen in staatsleningen van het eigen land. Voor andere staatsleningen moet wel een buffer worden aangehouden, tenzij de kredietbeoordeling boven AA ligt. Een derde manier waarop financiële repressie zich manifesteert, is dat centrale banken op grote schaal staatsleningen en ander effecten aankopen en daarmee direct of indirect overheden financieren. Onlangs besloot de Bank of Japan nog tot een aanzienlijke kwantitatieve monetaire verruiming. In het verleden gold deze monetaire financiering als een doodzonde.

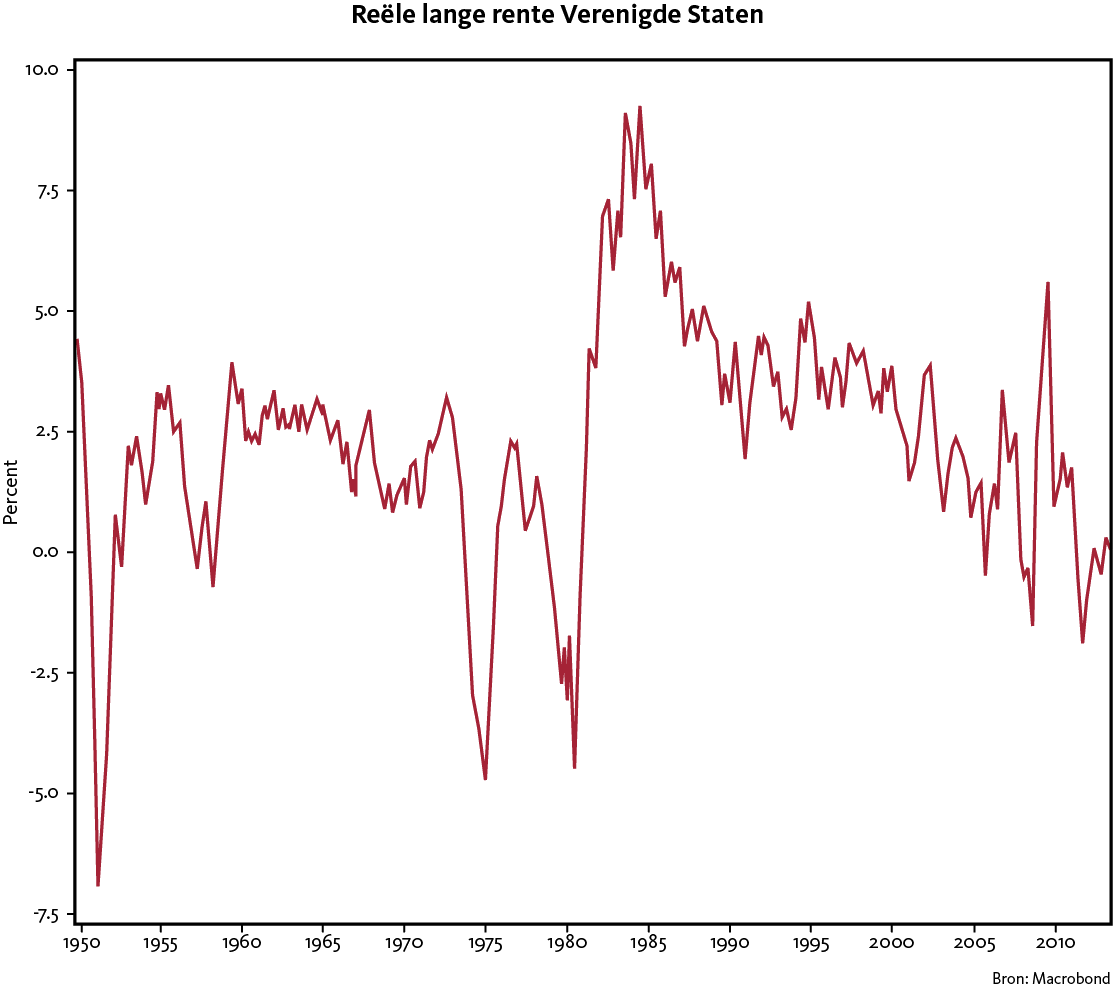

De geschiedenis leert dat sommige van deze maatregelen wellicht minder ongewenst zijn dan we denken. Na de Tweede Wereldoorlog hadden veel overheden ook omvangrijke schulden. Destijds namen regeringen soortgelijke maatregelen om de financiering van deze schulden te vergemakkelijken, zo blijkt uit een onderzoek van Reinhart en Sbrancia uit 2011. Binnenlandse instellingen, en dan met name pensioenfondsen, belegden in deze jaren een groot deel van hun vermogen in binnenlandse overheidsschuld. In tal van landen werden de rentetarieven gereguleerd en werden kapitaal- en valutatransacties aan banden gelegd. Ook in ons land was dat het geval. Zo was het ABP voor de privatisering in 1996 verplicht om 75 procent te beleggen in Nederlandse vastrentende waarden. Als gevolg van al deze maatregelen bleven de rentetarieven na aftrek van inflatie gedurende lange tijd op een laag niveau. Zo bleef de reële lange rente in de Verenigde Staten en Groot-Brittannië in de periode 1945-1980 in circa tweederde van de beschouwde jaren beneden 1 procent. Op deze wijze bespaarden overheden volgens de onderzoekers aanzienlijke bedragen op hun rentekosten, waardoor zij schulden versneld wisten terug te brengen tot houdbare niveaus.

Abonneer u op BNG Magazine via onderstaande knop.

Stuur uw artikel naar de redactie van BNG Magazine en wij nemen vervolgens contact met u op.