Gestructureerde aanpak SiSa-verantwoording

Veel knelpunten zijn op te lossen door de SiSa-verantwoording beter in te bedden in de planning-en-controlcyclus.

SiSa-verantwoording kan en moet beter. Dat blijkt uit het onderzoeksrapport Inventarisatie inbedding van de SiSa-systematiek in gemeentelijke organisaties van het ministerie van BZK. De inrichting en de aanpak van het proces dat leidt naar de SiSa-verantwoording verloopt bij grotere gemeenten (G4 en G30) over het algemeen beter dan bij de andere gemeenten. Toch is ook daar een verbeterslag te maken.

Volgens het rapport gaat het fout bij in ieder geval vijf punten:

1. SiSa-werkinstructies of protocollen

2. Betrokkenheid en verantwoordelijkheid van inhoudelijke afdeling

3. Standaardisering van de aan te leveren informatie

4. Standaardisering van checklists met eenduidige toetspunten

5. Standaardisering van de dossierindeling

Verder moesten diverse gemeenten teveel ontvangen uitkeringen voor de Wsw (Wet sociale werkvoorziening) terugbetalen.

Deze schadepost was het gevolg van het niet goed vergelijken van de SiSa-verantwoording van de gemeenschappelijke regeling met de eigen opgave.

Al deze knelpunten hebben een relatie met een planmatige aanpak van de interne controle. Die is vaak onvoldoende geregeld bij gemeenten. Een kwalitatief goede

SiSa-verantwoording staat of valt met een planmatige aanpak van de interne controle. SiSa-verantwoording in de planning-en-controlcyclus geeft kwaliteitsverbetering, risicomijding, tijd- en kostenbesparing. In dit artikel volgt een aantal aanbevelingen hoe dit te realiseren is.

SiSa: Single information Single Audit

Sinds 2006 hoort bij de accountantsverklaring voor de jaarrekening van gemeente en provincie een verklaring voor de verantwoording van de specifieke uitkeringen van het Rijk. Die verklaring richt zich op de rechtmatige besteding en de juistheid van de vermelde cijfers genoemd in een standaard verantwoordingsoverzicht: de SiSa-verantwoording.Eén controleplan voor de gehele gemeente

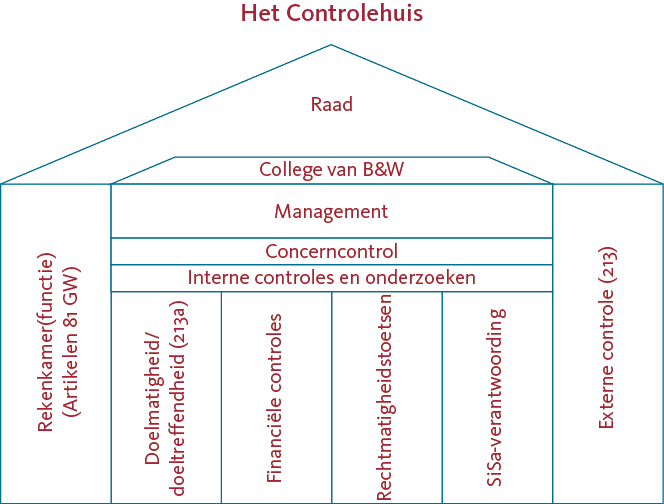

Elke financiële beheersverordening (verordening naar artikel 212 van de gemeentewet) kent een artikel waarin de interne controle wordt geregeld. Deze controle spitst zich toe op een rechtmatig, doelmatig en doeltreffend verloop van de uitvoering van de begroting. Het Controlehuis is gefundeerd op een aantal interne controles: financiële controles (betrouwbaarheid van de cijfers), rechtmatigheidtoetsen en toetsen op doelmatigheid en doeltreffendheid (geregeld in artikel 213a plus verordening). Met de invoering van de SiSa-verantwoording is daar een aparte controlegang (verantwoordingsgang) bijgekomen, die zich richt op de besteding van specifieke uitkeringen. Deze controle is hoofdzakelijk een rechtmatigheidtoets, die verder gaat dan alleen de financiële rechtmatigheid, waarbij de nadruk ligt op de voorwaarden uit het voorwaardencriterium “Recht, Hoogte en Duur”.

Ook de aparte accountantsverklaring bij de jaarrekening voor de SiSa-verantwoording rechtvaardigt een extra interne controlegang.

In het controleartikel van de financiële beheersverordening is (bijna) standaard het volgende lid opgenomen: “In een door het college samengesteld en door de raad vastgesteld intern controleplan worden nadere regels voor deze toetsing gegeven en wordt aangegeven welke taakvelden of onderdelen van taakvelden getoetst worden.”

Uit het onderzoek naar de SiSa-systematiek blijkt dat een controleplan regelmatig ontbreekt. Ook komt het voor dat er wel een controleplan is, maar zonder een formele status. Hierdoor kan het gebeuren dat bij het samenstellen van de jaarrekening blijkt dat interne controles nog niet (geheel) zijn uitgevoerd. Dat leidt tot onvrede bij de administratieve en inhoudelijke afdelingen. Het betekent (extra) uitzoekwerk achteraf, wat kan leiden tot achterstanden in de dagelijkse werkzaamheden, de inzet van extra (ingehuurde) formatie of hogere controlekosten.

Onderdeel P&C-cyclus

Het Besluit Begroting en Verantwoording (BBV) gaat uit van een in de planning-en-controlcyclus (P&C-cyclus) ingepaste begrotingscyclus. De programmabegroting en -rekening hebben betrekking op programma’s voor het te voeren of gevoerde beleid met de bijbehorende middelen en bevatten paragrafen voor het te voeren of gevoerde beheer. De gemeenteraad mag deels zelf bepalen welke programma’s of paragrafen ze in de begroting opneemt.

Zeven paragrafen, waaronder de bedrijfsvoeringparagraaf, zijn verplicht. Het staat de raad vrij om paragrafen toe te voegen. De interne controle behoort bij de normale bedrijfsvoering en is een verantwoordelijkheid van het college.

In de praktijk heeft het bestuur weinig aandacht voor het gevoerde controlebeleid. Als er verslag wordt gedaan van het interne controlebeleid gebeurt dit in de bedrijfsvoeringparagraaf, waar het te voeren en gevoerde organisatiebeleid en

-beheer wordt verwoord. Omdat het budgetrecht bij de raad hoort en daarmee opdrachtgever is voor het college, zal er inzicht gegeven moeten worden in het interne controlebeleid en de voortgang van de interne controle. Het college is in mijn ogen verplicht hierover verantwoording af te leggen. Dit komt tot uitdrukking in artikel 213 Gemeentewet, met de bijbehorende verordening waarin de controle op de gemeentefinanciën wordt geregeld en de accountant benoemd.

Naast de verplichting vanuit het BBV draagt inzicht in de interne controle, in combinatie met een voortgangsrapportage, bij aan de vertrouwensband tussen raad en college. Een controleplan dat deel uitmaakt van de P&C-cyclus is daarbij een belangrijk hulpmiddel.

De P&C-cyclus kent momenten waarbij de organisatie het college en de raad informeert over de voortgang van het gevoerde beheer en beleid. De rapportages van volwaardige planning en control kenmerken zich door een verantwoording waarbij het financiële of het middelenbeheer niet de boventoon voert, maar wel duidelijk aanwezig is. In gemeenten, waar procesmatig werken geen gemeengoed is, ligt veelal de nadruk op het middelenbeheer.

Wanneer het controleplan aan de raad wordt aangeboden als onderdeel van de bedrijfsvoeringparagraaf of (liever) een in het leven te roepen controleparagraaf, is de interne controle onderdeel van de begrotingscyclus en daarmee van de P&C-cyclus. Zo krijgt de verantwoording de plaats in de voortgangrapportages die het toekomt: aan het plannen van de interne controles is niet meer te ontkomen. Planning draagt bij aan een geleidelijke opbouw van de SiSa-verantwoording.

Coördinatie interne controle en verantwoording

Nu het belang van een controleplan met een plek binnen de P&C-cyclus is aangegeven, volgt de vraag: Wie is waarvoor verantwoordelijk? Duidelijkheid hierover zorgt voor tijdigheid en kwaliteit. Planmatige interne controle draagt bij aan het procesdenken binnen de organisatie, mits duidelijk is wie de procesverantwoordelijken zijn. Veelal zijn dat tevens de budgetverantwoordelijken. Zij zullen op gezette tijden verantwoording moeten afleggen over de voortgang van het proces met het bijbehorende budget. Deze verantwoording richt zich op de aspecten van de interne controle: middelenbeheer (budget-beheer), rechtmatigheid, doelmatigheid en doeltreffendheid. Om dit te bereiken moet duidelijk zijn wat budgetverantwoordelijkheid inhoudt. Dit staat in de budgetregelingen.

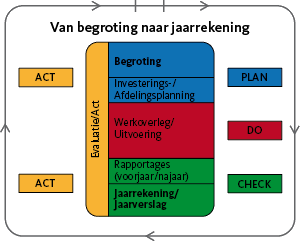

Plan Do Check Act

Planning en control gaan uit van PDCA-cirkel (Plan Do Check Act), waarbij control voor gericht is op verantwoording (=C). Producten van control zijn onder andere de begroting, de voortgangsrapportages en de jaarrekening/het jaarverslag.

De voortgangrapportages van de proces- en budgetverantwoordelijken moeten gaan over:

• voortgang van het proces;

• de bereikte resultaten (bijvoorbeeld aan de hand van KPI’s (Kwaliteits Prestatie Indicatoren) en voor de specifieke uitkeringen gericht op de voor de SiSa-verantwoording benodigde toetspunten);

• het budget (de huidige stand en het verwachte verloop).

Deze werkwijze zorgt ervoor dat de SiSa-verantwoording in de loop van het jaar geleidelijk wordt opgebouwd.

Naast proces- en budgetverantwoordelijken moeten er ook verantwoordelijken zijn voor de interne controleprocessen, de zogenaamde controlecoördinatoren. Deze functie kan eventueel in één formatieplek worden gecombineerd. Dat biedt ook kleine gemeenten de mogelijkheid de (interne) controle als een specialisme een plaats te geven. Het aanwijzen van verantwoordelijken voor de processen en budgetten en voor de realisatie van de interne controles draagt ertoe bij dat de interne controle behoort tot de normale werkzaamheden. Dat voorkomt extra kosten voor uitzoekwerk achteraf.

Standaardisering

Drie van de vijf regelmatig ontbrekende punten in SiSa-verantwoording hebben te maken met standaardisering van:

1. de aan te leveren informatie

2. checklists

3. dossierindeling (indirect ook standaard rapportagesjabloon)

Deze standaardisering heeft een onderlinge samenhang.

Eerst is het zaak te inventariseren wat gecontroleerd moet worden en waarover verantwoording afgelegd moet worden (1). Deze items zijn te vinden in de regelgeving, waartoe verordeningen, beschikkingen

en budgetregelingen behoren. Controleprotocollen bepalen waaraan de interne controle moet voldoen. Ook KPI’s of kengetallen in beleidsnota’s of begrotingen behoren hiertoe.

Vanuit deze informatie kunnen checklists met een vaste indeling worden samengesteld (2) (bijvoorbeeld voorwaarden, verantwoordelijkheid, KPI’s, budgetafwijkingen zoals tijd en geld, en verplicht gestelde toetspunten voor de SiSa-verantwoording). De proces- en budgetverantwoordelijke gebruikt voor de standaardrapportage en het controledossier de in de checklists genoemde rubrieken (3). Geconstateerde afwijkingen met betrekking tot budget of voortgang worden gemeld aan het management en het college. Indien nodig wordt dit ook opgenomen in de voortgangrapportages volgens de P&C-cyclus. Het verslag van controlecoördinator(en) kan zich beperken tot de voortgang, de volledigheid en de kwaliteit van de controles. Het is aan te bevelen de standaardisering onder verantwoordelijkheid van de controlecoördinator te brengen en zo mogelijk gebruik te maken van moderne open source zaak- en rapportagesystemen.

Verantwoordelijkheden controlecoördinatoren

Tijdigheid

Het bewaken van de gemaakte afspraken met de proces- en budgetverantwoordelijken over de controlemomenten en/of rapportagemomenten (veelal gelijk aan de voortgangrapportages voortvloeiend uit de P&C-cyclus).

Volledigheid

Ontwikkelen van bij de controle te gebruiken checklists en rapportagesjablonen, wat de interne controle onderdeel van het proces maakt. De proces- en budgetverantwoordelijken behoren zelfcontrolerend te zijn. De controle onder regie van de controlecoördinator kan beperkt blijven tot een toets op de volledigheid en zuiverheid van de ingevulde checklists. Ook let de controlecoördinator op controleverbanden en afwijkingen. Een dergelijke invulling draagt bij tot kwaliteitsverbetering en risicomijding.

Kwaliteit

Het stimuleren van de ontwikkeling van KPI's en deze opnemen in de checklists. De controlecoördinator ondersteunt hierbij de procesen budgetverantwoordelijken en stimuleert waar mogelijk een SMART-benadering. Ondersteuning door de controlecoördinator mag nooit leiden tot pamperen of de proces- en budgetverantwoordelijken uit de wind houden door zelf invulling te geven aan de verantwoording.

Gestructureerde aanpak loont

Het ontwikkelen en in gang zetten van een gestructureerd systeem voor SiSa-verantwoording vraagt om een eenmalige investering. Implementatie trekt een wissel op veelal een beperkte formatie. Het vraagt ook om een procesmatige aansturing door het management.

Er zijn redenen (of eigenlijk smoesjes) te over om het telkens maar weer uit te stellen. Maar dat gaat voorbij aan de op termijn te realiseren besparingen, inherent aan een gestructureerde aanpak. Het komt nogal eens voor dat de gemeente de investerin- gen vanwege de kleinschaligheid niet nodig acht of er geen mogelijkheden toe ziet. Onderzoek in dat geval de mogelijk- heden voor samenwerking bij interne controle met andere gemeenten. Ook wordt regelmatig aangevoerd dat proces- matig werken de bureaucratie doet toene- men. Maar als dat zich voordoet, wordt er verkeerd omgegaan met de regelgeving. Een gestructureerde aanpak van de SiSa- verantwoording als onderdeel van het interne controleproces zorgt voor kostenbesparing en risicomijding. Dat is dus voor elke gemeente aan te bevelen.

Abonneer u op BNG Magazine via onderstaande knop.

Stuur uw artikel naar de redactie van BNG Magazine en wij nemen vervolgens contact met u op.