Septembercirculaire gemeentefonds

expertisecentrum Financiën en Economie van de VNG lichten enkele belangrijke onderwerpen toe.

Septembercirculaire gemeentefonds

Het is bekend, het groeipercentage (accres) van de algemene uitkering beweegt jaarlijks mee met de groei van de zogenaamde netto gecorrigeerde rijksuitgaven. Afrekening volgens deze gelijk- trap-op, gelijk-trap- afmethode gebeurt op rekeningbasis. Dat wil zeggen dat gemeenten elk jaar in de meicirculaire worden ingelicht over het definitieve accres van het jaar ervoor. Tegelijk worden de accressen van het lopende jaar bijgesteld en wijzigen de voorspellingen voor het accres in de komende jaren.

In de meicirculaire 2015 was het raak: het definitieve accres 2014 kwam veel lager uit dan eerder verwacht en ook het voorlopige accres 2015 dook omlaag. De voorspelling voor 2016 kwam juist weer hoger uit, voor wat het waard is. In de septembercirculaire 2015 is aan de cijfers weinig veranderd voor de eerstkomende jaren. In de latere jaren gaat de zon weer schijnen, maar dat hebben we vaker gezien. Aan het einde van de tunnel komt het licht! Als gemeenten aan het eind komen, blijkt de tunnel toch weer langer dan eerder verwacht.

Nominale groei algemene uitkering 2014-2019

Groei van jaar op jaar, in miljoenen euro's

| GF-circulaire | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Mei 2013 | 974 | 15 | 139 | 88 | 88 | - |

| September 2013 | 691 | -158 | 49 | 24 | 9 | - |

| Mei 2014 | 482 | 105 | 184 | 147 | 32 | - |

| September 2014 | 456 | 20 | 290 | 153 | 74 | 262 |

| Mei 2015 | 332 | -200 | 637 | -50 | 98 | 296 |

| September 2015 | - | -140 | 647 | -33 | 230 | 282 |

In de tabel is de bewegelijkheid van de accressen weergegeven, zoals die twee keer per jaar worden opgeschreven in de circulaires. De kolommen kunnen op twee manieren worden gelezen, van links naar rechts en van boven naar beneden. Eerst maar eens van boven naar beneden. Dan wordt zichtbaar dat de accressen binnen een begrotingsjaar soms flink schommelen.

In mei 2013 konden gemeenten 974 miljoen euro tegemoetzien voor 2014. Dit cijfer vormt de basis voor de gemeentebegrotingen 2014. Uiteindelijk is er afgerekend op 332 miljoen! De tussenstand van het accres 2015 is intussen ook een stuk lager dan in mei 2014. En dan van links naar rechts: ook tussen de jaren springen de cijfers op en neer. Het accres 2015 is nu minus 140 miljoen euro, volgend jaar bijna plus 650 miljoen. Met één zekerheid: de cijfers zijn mei volgend jaar weer anders.

Zwevend plafond in het BCF

Gemeenten kunnen btw op activiteiten die ze als overheid doen, declareren bij het BTW-compensatiefonds (BCF). Hiermee is de btw op deze activiteiten geen kostenpost voor gemeenten. Het belangrijkste doel hiervan is dat gemeenten bij de afweging om taken zelf te doen of uit te besteden, de btw geen onderdeel van die afweging is. Op deze manier is er geen oneerlijke concurrentie met de markt.

Bij de start van het BCF is het gemeentefonds gekort; het Rijk benutte dat geld door het BCF te vullen en de gemeenten kregen de door hen betaalde btw van het BCF terug. Niets aan de hand. In het regeerakkoord van 2012 staat dat het BTW-compensatiefonds wordt opgeheven. Het gemeentefonds zou daarom worden verhoogd, na een korting van 310 miljoen euro. Uiteindelijk is op veler verzoek besloten om het BCF in stand te houden, waarbij de korting overigens wel is gebleven.

In de toepassing van het BCF is wel wat veranderd. Het Rijk wil het BCF beheersbaar houden. Dat is gebeurd door een plafond in te bouwen. Als de gemeenten gezamenlijk meer btw declareren dan het plafond van het BCF, wordt het BCF aangevuld vanuit het gemeentefonds. Het gemeentefonds wordt verlaagd met de overschrijding in het BCF. De keerzijde van de medaille is dat wanneer de gemeenten minder declareren dan het BCF-plafond, het restant wordt toegevoegd aan het gemeentefonds. Om de omvang van het fonds enigszins op peil te houden, wordt het plafond jaarlijks verhoogd met het geldende accres en met eventuele uitbreiding van taken.

Voor het jaar 2015 werd in het gemeentefonds alvast rekening gehouden met een onderbesteding in het BCF, en daarmee een toevoeging aan het gemeentefonds van 113,4 miljoen euro (septembercirculaire 2014). In de septembercirculaire 2015 is deze toevoeging nog wat opgelopen naar 137,6 miljoen euro. Dat is dus een meevaller voor 2015. Maar als de gemeenten meer gaan uitgeven, investeren of uitbesteden aan overheidstaken kan het gebeuren dat het plafond wordt overschreden. Dat betekent een tegenvaller in het gemeentefonds. Is het mogelijk voor gemeenten om hier alvast rekening mee te houden? Dat voert misschien wat ver. Elk jaar gewoon de septembercirculaire afwachten.

Bovenstaande werking van BCF en gemeentefonds is nogal omslachtig, maar met een beetje moeite best uit te leggen. Een belangrijke vraag blijft echter in de lucht hangen. Bij wie komt al de btw die gemeenten betalen binnen en wie profiteert van ervan? Dat is het Rijk. Dus als de gemeenten meer declareren dan het BCF-plafond heeft het Rijk extra inkomsten. Hoezo is het BCF voor het Rijk niet beheersbaar?

Onrust onder gemeenten

Voor gemeenten is op het accres geen peil meer te trekken. Dit is voor hen niet langer werkbaar. Begrotingen moeten om de haverklap worden bijgesteld en gemeenteraden raken de draad kwijt. Volgens veel gemeenten is het hoog tijd om de werking van de accressystematiek tegen het licht houden. Er moet meer stabiliteit komen in de belangrijkste inkomstenpost van gemeenten.

Dit punt is door zeventig portefeuillehouders Financiën onlangs besproken op een bijeenkomst in Gouda, op uitnodiging van de wethouder Financiën van die stad. De conclusie was eenduidig en glashelder: zo kan het niet langer. Intussen hebben heel veel vakbroeders zich aangesloten bij het Goudse initiatief.

Al langer voelen velen zich ongemakkelijk bij de huidige koppeling van het accres aan de rijksuitgaven. De commissie Financiële ruimte voor gemeenten (voorzitter Rinnooy Kan) doet er in haar rapport duidelijke uitspraken over. Aanbeveling 10 luidt: Meer stabiliteit in de uitkering gemeentefonds. De commissie denkt daarbij aan het vastleggen van het accres voor een periode van vier jaar. Dit najaar staat de vierjaarlijkse evaluatie van de normering op de rol. Dat komt dus mooi uit. De wispelturigheid in de uitkomsten vormt uiteraard ook onderwerp van gesprek. Het onderwerp staat prominent op de agenda.

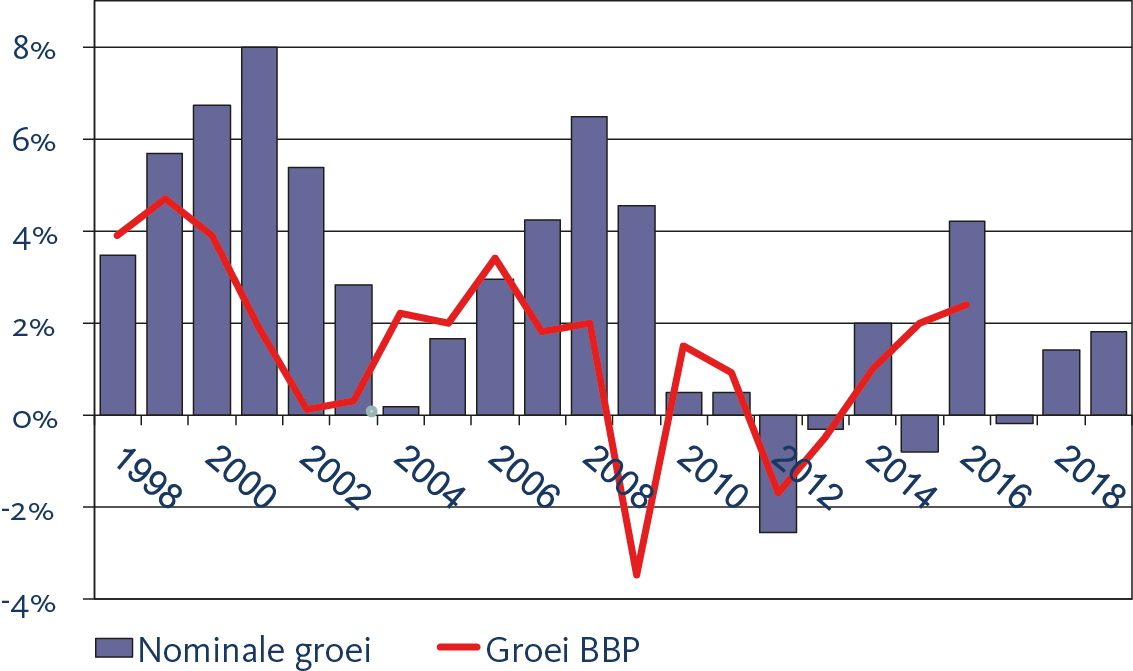

Stand septembercirculaire 2015

Punt van aandacht is dat er ook jaren zijn geweest waarin de accressen tussentijds juist stegen. Het vastzetten van het accres voor vier jaar kan dus geld kosten. Nu de economie weer wat aantrekt, kunnen de rijksuitgaven groeien. Mogelijk komen er na de zeven magere jaren betere tijden aan. Het zou jammer zijn als de gemeenten deze boot missen. De grafiek laat zien dat er in het verleden een relatie bestond tussen de economische groei (groei bruto binnenlands product BBP). De rijksuitgaven en de accressen volgen de groei met enige vertraging. Als deze trend zich voortzet, zit er voor de gemeenten nog wat in het vat.

Abonneer u op BNG Magazine via onderstaande knop.

Stuur uw artikel naar de redactie van BNG Magazine en wij nemen vervolgens contact met u op.