Gematigde groei westerse landen in 2016

Dat hangt samen met de relatief hoge schulden en een verminderde beschikbaarheid van krediet als gevolg van de verscherpte regelgeving in de financiële sector. Ook de afnemende groei van de beroepsbevolking als gevolg van de vergrijzing beperkt de economische groei. De inflatie bleef door de gematigde economische groei beneden de door de monetaire autoriteiten beoogde niveaus. De centrale banken zetten het ruime monetaire beleid voort, waardoor de rentetarieven historisch laag bleven.

Amerikaanse economie staat er goed voor

De Amerikaanse economie staat er verhoudingsgewijs goed voor, al nam de groei van de bedrijvigheid in 2016 met 1,0 procentpunt af naar 1,6 procent. De groeivertraging was vooral het gevolg van een minder sterke toename van de investeringen in woningen. Bovendien investeerden bedrijven minder in voorraden. Door de relatief dure dollar en de zwakke externe vraag nam de export evenals in 2015 nauwelijks toe. De groei van de private consumptie boette nauwelijks aan kracht in als gevolg van de verdere toename van het aantal banen. De werkloosheid daalde naar het laagste niveau sinds 2007. De loonstijging nam daardoor wat toe, maar de inflatie liep door de verdere daling van de energieprijzen slechts licht toe naar 1,0 procent.

Economische groei Japan stabiel

In Japan bleef de economische groei nagenoeg stabiel op 1,0 procent. De private consumptie trok aan onder invloed van een toename van de werkgelegenheid. De overheidsbestedingen namen toe als gevolg van een beperkte budgettaire stimulering. Daar stond tegenover, dat de uitvoer als gevolg van de appreciatie van de yen minder sterk groeide dan in 2015. Als gevolg van de daling van de energieprijzen en de geringe loonstijging bleef het prijspeil in 2016 nagenoeg stabiel. In 2015 was nog sprake van een inflatie van 0,8 procent.

Groei eurozone vlakt af

In de eurozone nam het bruto binnenlands product (bbp) toe met 1,7 procent, 0,3 procentpunt minder dan in 2015. De private consumptie bleef zich, mede dankzij een wat aantrekkende groei van de werkgelegenheid, positief ontwikkelen. Ondanks het zeer ruime monetaire beleid van de ECB namen de investeringen in vaste activa beperkt toe. De uitvoer liep in het verslagjaar terug. De euro steeg na de waardedaling van 2015 licht in waarde ten opzichte van de belangrijkste handelspartners. De euro werd vooral duurder ten opzichte van het Britse pond, nadat de Britten zich op 23 juni 2016 in een referendum onverwacht met een kleine meerderheid uitspraken voor een uittreden uit de Europese Unie (zgn. Brexit). De Brexit wakkerde tezamen met de vluchtelingenproblematiek de onzekerheid over de politieke en economische integratie in Europa aan. De directe gevolgen voor de bedrijvigheid bleven in het verslagjaar beperkt. De inflatie bleef in het eurogebied, mede als gevolg van de lage loonstijging en de verdere afname van de energieprijzen, nagenoeg onveranderd op slechts 0,2 procent.

de onzekerheid over de politieke en economische

integratie in Europa aan.

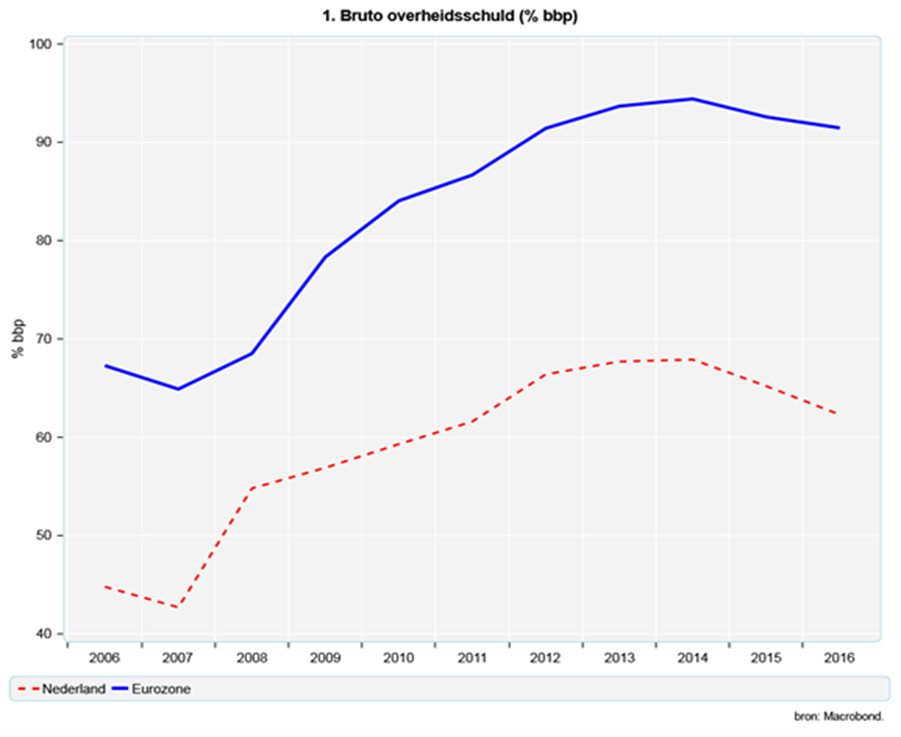

Tegen de achtergrond van de gematigde economische groei daalde het vorderingstekort van de nationale overheden van 2,1 procent van het bbp in 2015 naar 1,7 procent van het bbp in 2016. Het tekort bleef daarmee beneden de referentiewaarde van 3 procent van het bbp. De bruto overheidsschuld daalde evenals in 2015 licht. Aan het einde van 2016 kwam de bruto overheidsschuld uit op ca. 91 procent van het bbp, aanzienlijk boven de referentiewaarde van 60 procent van het bbp die in het EMU-verdrag is vastgelegd (grafiek 1).

Goede prestaties Nederlandse economie

De Nederlandse economie groeide in 2016 met 2,2 procent, een fractie meer dan het voorgaande jaar. De private consumptie nam mede dankzij een verrassend sterke groei van de werkgelegenheid sterker toe dan in 2015. De werkloosheid daalde naar het laagste niveau in vier jaar. Daarnaast leverde de woningmarkt een belangrijke bijdrage aan de economische expansie. Ook de export van goederen en diensten ontwikkelde zich ondanks de matige externe vraag positief. De inflatie liep als gevolg van een lagere huurstijging en de verdere daling van de energieprijzen terug van 0,6 procent in 2015 naar 0,3 procent in 2016.

Dankzij de aanhoudende economische groei en meevallende belastinginkomsten ontwikkelden de Nederlandse overheidsfinanciën zich gunstiger dan eerder was voorzien. De totale overheid realiseerde in 2016 een begrotingsoverschot van EUR 2,9 miljard, 0,4 procent van het bbp. In 2015 was nog sprake van een tekort van EUR 14,1 miljard, ofwel 2,1 procent van het bbp. De bruto overheidsschuld daalde met ca. 3 procentpunt naar 62 procent van het bbp (grafiek 1). De bruto schuld nadert de referentiewaarde van 60 procent van het bbp. De Nederlandse bruto overheidsschuld ligt lager dan in de meeste andere eurolanden.

Monetair beleid bleef ruim

In de meeste westerse landen bleef het monetaire beleid ruim. De Amerikaanse centrale bank liet de rente vanwege de lage inflatie gedurende het grootste deel van 2016 ongemoeid. In december werd de fed fundsrate met 25 basispunten verhoogd naar 0,50 tot 0,75 procent. De centrale bank handhaafde evenals in voorgaande jaren de omvang van de portefeuille van staatsleningen en andere leningen door aflossingen op in het verleden aangekochte effecten te herbeleggen.

Vanwege de aanhoudend lage inflatieverwachtingen besloot de Europese Centrale Bank(ECB) in maart 2016 om de maandelijkse effectenaankopen tot en met maart 2017 te verhogen van EUR 60 miljard naar EUR 80 miljard. Daarnaast werd besloten om ook bedrijfsobligaties te gaan kopen. Het depositotarief, de bodem onder de geldmarktrente, werd met 0,1 procentpunt verlaagd naar -0,4 procent en werd daarna niet meer gewijzigd. In december 2016 besloot de ECB het programma van effectenaankopen te verlengen tot het einde van het komende kalenderjaar. Tevens werd besloten om de maandelijkse aankopen vanaf april terug te brengen naar EUR 60 miljard.

In Japan werd het zeer ruime monetaire beleid in grote lijnen voortgezet. De centrale bank kocht evenals in 2015 voor een bedrag van JPY 80 biljoen aan staatsleningen aan en verhoogde in de loop van het jaar de doelstelling voor de aankopen van private effecten met JPY 2,7 biljoen. In september besloot de centrale bank de richtlijnen voor de gemiddelde looptijden los te laten en het beleid te richten op het handhaven van een tienjaars rente van nul procent. In januari 2016 werd de rente op tegoeden van financiële instellingen bij de centrale bank verlaagd van 0,1 procent naar -0,1 procent en tot het einde van het jaar op dit niveau gehandhaafd.

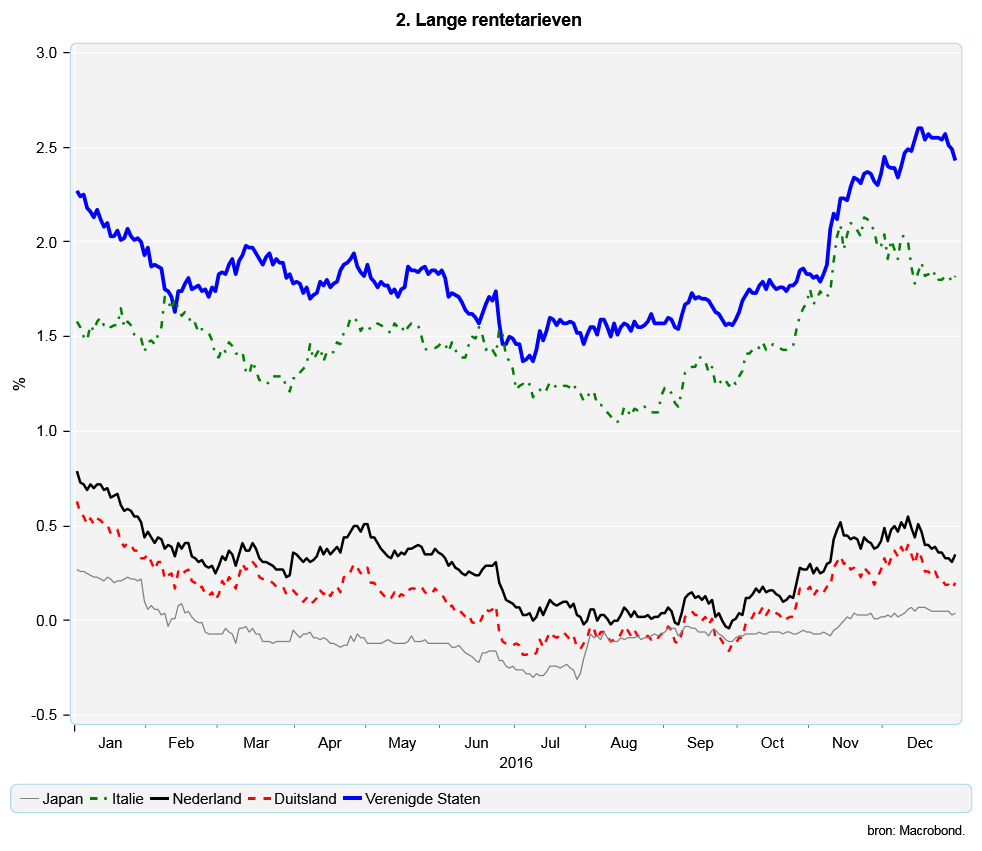

De lange rentetarieven ondergingen in de eerste maanden van 2016 een daling onder invloed van het geschetste monetaire beleid (grafiek 2). In Japan en Duitsland werd de lange rente daardoor gedurende enige tijd licht negatief. De onverwachte verkiezing van de republikein Trump tot nieuwe Amerikaanse president op 9 november 2016 leidde tot een omslag van de stemming op de financiële markten. De plannen van de nieuwe president voor een budgettaire stimulering van de economie leidden wereldwijd tot een stijging van de aandelenkoersen. Het nieuwe beleid zal echter ook het overheidstekort doen toenemen en de inflatieverwachtingen aanwakkeren, zo verwachten beleggers.

De lange rentetarieven ondergingen in de eerste maanden van 2016 een daling onder invloed van het geschetste monetaire beleid (grafiek 2). In Japan en Duitsland werd de lange rente daardoor gedurende enige tijd licht negatief. De onverwachte verkiezing van de republikein Trump tot nieuwe Amerikaanse president op 9 november 2016 leidde tot een omslag van de stemming op de financiële markten. De plannen van de nieuwe president voor een budgettaire stimulering van de economie leidden wereldwijd tot een stijging van de aandelenkoersen. Het nieuwe beleid zal echter ook het overheidstekort doen toenemen en de inflatieverwachtingen aanwakkeren, zo verwachten beleggers.

tot nieuwe Amerikaanse president leidde tot een omslag

van de stemming op de financiële markten.

De Amerikaanse lange rente liep in de laatste maanden van 2016 aanzienlijk op. Het rendement op tienjarige staatslening sloot het jaar af op een niveau van 2,4 procent, 0,2 procentpunt hoger dan een jaar geleden. Hierdoor liepen ook de lange rentetarieven in Japan en de kernlanden van de eurozone wat op. Niettemin sloot de Duitse lange rente het jaar 0,4 procentpunt lager af op 0,2 procent. De Nederlandse lange rente daalde in dezelfde mate naar ongeveer 0,4 procent. Voornaamste uitzondering was Italië, waar de lange rente mede door zorgen over de financiële situatie van de Italiaanse banken 0,2 procentpunt opliep naar 1,8 procent. In Japan sloot de lange rente af op nagenoeg 0 procent tegen 0,3 procent aan het einde van 2015.

Op de valutamarkten won de euro aanvankelijk terrein ten opzichte van de dollar onder invloed van het ruimere Amerikaanse monetaire beleid. In het najaar van 2016 nam de kans op een renteverhoging mede door de verkiezingsoverwinning van Trump weer toe, waardoor de Amerikaanse dollar weer in waarde steeg. De euro sloot het afgelopen jaar uiteindelijk ruim 2 dollarcent lager af op ongeveer USD 1,05.

Abonneer u op BNG Magazine via onderstaande knop.

Stuur uw artikel naar de redactie van BNG Magazine en wij nemen vervolgens contact met u op.