Verantwoording over de PGB vertoont opgaande lijn

PGB

Burgers die ondersteuning of zorg nodig hebben, kunnen in aanmerking komen voor een persoonsgebonden budget (PGB). Met dit budget koopt de burger zelf de zorg of ondersteuning in. De gemeente beoordeelt de aanvraag voor een PGB, bijvoorbeeld als de burger hulp nodig heeft bij het huishouden. Deze zorg valt onder de Wet maatschappelijke ondersteuning, maar ook in het kader van de Jeugdwet kan een PGB door de gemeente worden toegekend. Daarnaast hebben gemeenten nog te maken met de verlening van zorg in natura. Met een persoonsgebonden budget bepaalt de burger zelf wie de zorgverlener wordt. Bij zorg in natura bepaalt echter de zorgaanbieder hoe de burger de zorg krijgt en waar deze recht op heeft.

Decentralisatie en de SVB

Zoals bekend is er het nodige veranderd op 1 januari 2015. Tot die datum ontvingen burgers zelf het PGB-budget, maar vanaf januari 2015 ging de Sociale Verzekeringsbank (SVB) het budget beheren en de zorgverleners uitbetalen. De SVB mag pas tot uitbetaling overgaan, als de zorgovereenkomst is goedgekeurd door de gemeente.

De administratieve problemen waren groot vlak na de decentralisatie. Spoedig besloot de politiek dat de continuïteit van de verlening van zorg prioriteit moest krijgen, boven de financiële controle en -verantwoording. Er werd opdracht gegeven aan de SVB om alle zorgovereenkomsten en declaraties te verwerken, ook als ze niet aan de wettelijke vereisten voldeden (het zogeheten coulancebeleid). Daardoor ontstonden er onrechtmatigheden. Per 1 november 2016 is het coulancebeleid beëindigd en ‘staan alle controles weer aan’.

De onrechtmatigheden van de SVB werken in beginsel door in de verantwoordingen van gemeenten, tenzij gemeenten aanvullende controle-instrumenten inzetten.

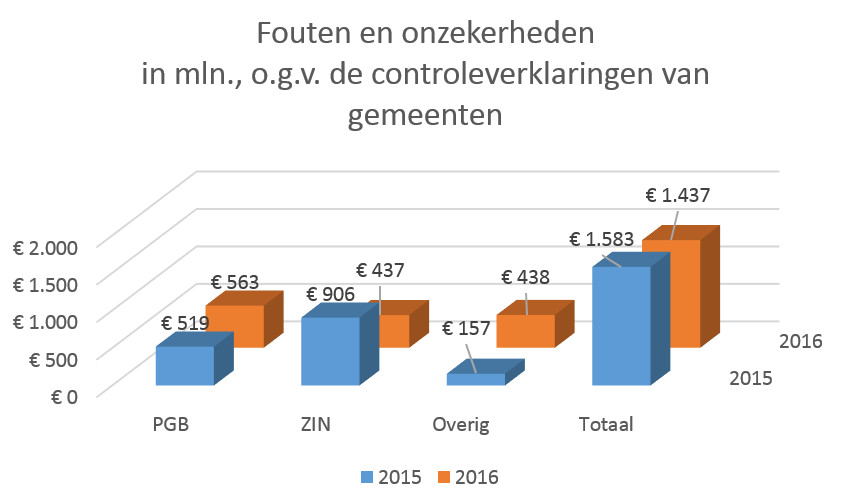

Fouten en onzekerheden

Door de fouten en onzekerheden in het sociaal domein gaf het verslagjaar 2015 een geheel ander beeld, dan de jaren daarvoor. Krijgt in een ‘normaal jaar’ circa 95% van de gemeenten een goedkeurende verklaring van de accountant, over het verslagjaar 2015 was dit slechts 50%. Dit waren vooral fouten en onzekerheden die verband hielden met de PGB’s en de zorg in natura. In de onderstaande figuur is de ontwikkelingen voor de verslagjaren 2015 en 2016 weergegeven, voor de fouten en onzekerheden zoals deze opgenomen waren in controleverklaringen van gemeenten.

De fouten en onzekerheden in de PGB zijn toegenomen, als het verslagjaar 2015 vergeleken wordt met 2016. Dit is mede een gevolg van de omstandigheid dat voor het jaar 2015 op onderdelen nog het overgangsrecht gold en daarna niet meer. Voor het verslagjaar 2016 zouden 23 gemeenten extra een goedkeurende verklaring hebben gekregen, indien de fouten en onzekerheden voor de PGB (hypothetisch gezien) nul waren geweest. Overigens was er voor het verslagjaar 2016 al sprake van forse sprong voorwaarts, waarbij het aandeel gemeenten met een goedkeurende verklaring steeg van circa 50% voor 2015 naar 80% voor het verslagjaar 2016.

De fouten en onzekerheden in de PGB zijn toegenomen, als het verslagjaar 2015 vergeleken wordt met 2016. Dit is mede een gevolg van de omstandigheid dat voor het jaar 2015 op onderdelen nog het overgangsrecht gold en daarna niet meer. Voor het verslagjaar 2016 zouden 23 gemeenten extra een goedkeurende verklaring hebben gekregen, indien de fouten en onzekerheden voor de PGB (hypothetisch gezien) nul waren geweest. Overigens was er voor het verslagjaar 2016 al sprake van forse sprong voorwaarts, waarbij het aandeel gemeenten met een goedkeurende verklaring steeg van circa 50% voor 2015 naar 80% voor het verslagjaar 2016.

Wat kan de gemeente doen?

Bij sommigen gemeenten bestaat het beeld dat de onzekerheden en fouten van de SVB automatisch doorwerken in het controleresultaat van de gemeente. Hierbij passen echter twee kanttekeningen:

• door de inzet van aanvullende controle-instrumenten is het mogelijk voor een gemeente om zekerheid te verkrijgen, daar waar de SVB deze (nog) niet kan bieden;

• ook als de Auditdienst van de SVB een goedkeurende verklaring afgeeft, moet de gemeente nog steeds aanvullende activiteiten verrichten, anders blijft de PGB-last onzeker.

Bovengenoemde punten loop ik hieronder na.

Zekerheid bieden, daar waar deze (nog) niet blijkt uit de gegevens van de SVB

Uit een beschrijvingen van best practices opgesteld door het programma i-sociaal domein, blijkt dat gemeenten aanvullende controle-instrumenten kunnen inzetten, om zekerheid te krijgen daar waar de SVB deze (nog) niet kan bieden. Terneuzen heeft bijvoorbeeld op basis van beschikkingen prognoses voor de PGB-lasten gemaakt en deze in de boeken opgenomen. Dit vergde het nodige handwerk. Ook in het Rijk van Nijmegen is een forse inspanning geleverd, om de PGB-last te kunnen verantwoorden. Het kan dus wel, maar gemeenten zullen zich het volgende afvragen: wat kost de inzet van de aanvullende controle-instrumenten en wat levert het mij op in termen van extra zekerheid?

Aanvullende activiteiten van gemeenten

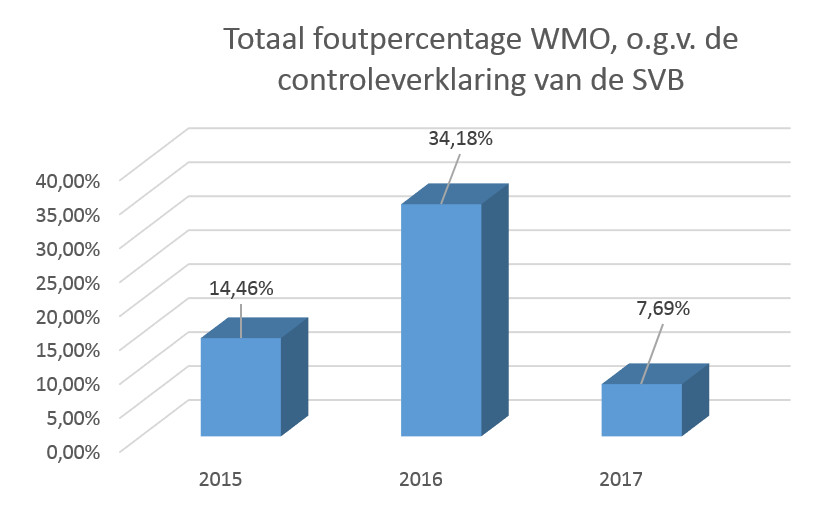

Zelfs als de SVB een goedkeurende verklaring zou hebben, moeten gemeenten nog steeds aanvullende werkzaamheden verrichten voor de PGB’s. In de onderstaande grafiek blijkt dat voor het verslagjaar 2017 er een positieve trend te bespeuren valt, in het foutenpercentage voor de WMO, zoals dat volgt uit de controleverklaring van de SVB.

De uitschieter voor 2016 kwam door het eerder genoemde aflopen van een overgangsmaatregel. Overigens was het foutpercentage voor het verslagjaar 2017 ook nog te hoog, om een goedkeurende controleverklaring te kunnen afgeven. Maar zoals gezegd: zelfs met een goedkeurende verklaring van de SVB, moeten gemeenten nog steeds aanvullende werkzaamheden verrichten, om zelf de PGB-last te kunnen verantwoorden.

De commissie bedrijfsvoering & audits gemeenten en provincies (waarin gemeenten, provincies, accountants en het Rijk samenwerken) heeft een notitie opgesteld over dit onderwerp BADO notitie PGB. Ik wil één onderwerp eruit lichten, namelijk de toets op de prestatielevering. De SVB heeft namelijk niet de opdracht gekregen om vast te stellen of er ook daadwerkelijk prestaties geleverd zijn. Dat zal de gemeente zelf moeten beoordelen.

Aan de hand van een aselecte steekproef kan de gemeente vervolgens PGB-bestedingen onderzoeken, waarbij wordt vastgesteld of de levering van de zorg daadwerkelijk heeft plaats gevonden. Een veel gebruikte methode is het afleggen van huisbezoeken.

Voor elk afgelegd bezoek dient een rapportage beschikbaar te zijn, waaruit de bevindingen per cliënt blijken. Deze rapportage moet minimaal bevatten:

• de (geanonimiseerde) gegevens van de cliënt;

• de naam van de rapporteur, datum en tijdstip van het bezoek;

• de periode waarop het onderzoek zich richt;

• per onderdeel/vraag van het onderzoeksprotocol de vastlegging van de respons en een vergelijking van de respons met de gefactureerde zorg;

• een conclusie over de levering van de zorg (bijvoorbeeld: geen indicatie dat de zorg niet conform afspraken/factuur is geleverd).

Het voeren van huisbezoeken is maar één van de mogelijke methoden. De gemeente kan er ook voor kiezen om dit onderwerp tijdens het periodieke voortgangsgesprek met de cliënt te bespreken (en te documenteren). Of door deze onderdelen terug te laten komen in het jaarlijkse cliënt-ervaringsonderzoek. Het houden van een telefonische enquête is ook een mogelijkheid, mits gebruik wordt gemaakt van een goed belprotocol en het besprokene op gestructureerde wijze conform het protocol wordt vastgelegd. Het is in alle gevallen verstandig voor de gemeenten om tijdig contact te zoeken met de eigen accountant, om vast te stellen of de methode en de wijze van vastlegging ook voldoen aan de eisen die daaraan gesteld worden.

Samenvatting

De decentralisatie in het sociaal domein heeft de jaarverantwoording van gemeenten er niet eenvoudiger op gemaakt. Zeker in het begin hadden gemeenten grote moeite om de lasten die verband hielden met de PGB’s, op een correcte wijze te verantwoorden in de jaarrekening. Hierbij werden gemeenten niet geholpen door de problemen, die de SVB ervoer bij de administratieve afhandeling van de PGB’s. Zowel voor de SVB als de gemeenten geldt dat er sprake is van een duidelijke opgaande lijn. Maar ook als de SVB in de toekomst over een goedkeurende verklaring beschikt, zullen gemeenten nog steeds aanvullende werkzaamheden moeten verrichten voor de verantwoording van de PGB-lasten. Een commissie van gemeenten, provincies, accountants en rijk (commissie Bado) heeft hiervoor een notitie met praktische informatie opgesteld.

Jan van der Bij is werkzaam bij het ministerie van BZK en is voorzitter van de Commissie Bedrijfsvoering en Auditing Decentrale Overheden. In deze commissie werken decentrale overheden en accountants samen om de interpretatie van regels op de terreinen bedrijfsvoering, verantwoording en accountantscontroles toe te spitsen op de praktijk van decentrale overheden. Dit is de nieuwe naam van de commissie HADO (Handreiking Auditing Decentrale Overheden).

Abonneer u op BNG Magazine via onderstaande knop.

Stuur uw artikel naar de redactie van BNG Magazine en wij nemen vervolgens contact met u op.