Veilige Banken

Bij deze voorstellen kunnen de nodige vraagtekens worden gezet. In de eerste plaats is niet duidelijk waarom een verhoging van de leverage ratio nodig zou zijn. In het kader van Basel III worden banken al verplicht om geleidelijk meer eigen vermogen aan te houden middels de BIS-tier 1 ratio. Dit betreft een risicogewogen norm, dus simpel gezegd: hoe meer risico de lening hoe meer eigen vermogen tegenover een post moet worden aangehouden. Dit systeem wordt doorkruist als banken daarnaast worden verplicht om een relatief hoge leverage ratio aan te houden. Deze ratio houdt geen rekening met de risicograad van de uitzettingen. Dit stimuleert banken juist tot het nemen van meer risico. Relatief veilige instellingen zoals de publieke sectorbanken worden benadeeld. De AFM werpt tegen dat de BIS-tier 1 ratio ruimte laat voor manipulatie en dat er om deze reden een hogere leverage ratio moet komen. Als dat zo is, ligt het dan niet meer voor de hand om te werken aan een verdere verbetering van bestaande normen in plaats van een nieuwe ratio in te voeren die ook zijn nadelen heeft?

Een tweede bezwaar tegen een verhoging van de leverage ratio – zeker als deze aanzienlijk zou zijn – is dat deze in de overgangsfase niet zonder gevolgen zal blijven voor de kredietverlening. Als een bank meer eigen vermogen moet aantrekken dan zullen zij beleggers een aantrekkelijk rendement moeten bieden. Eigen vermogen is relatief duur en dat zal zich vertalen in hogere rentetarieven. Een dergelijk effect komt zeer ongelegen. Onze economie kruipt momenteel juist uit het dal, waardoor de vraag naar krediet zal toenemen. Een verhoging van de leverage ratio zal dus ten koste gaan van het economisch herstel.

In de derde plaats zou een eenzijdige verhoging van de leverage ratio de concurrentiepositie van Nederlandse banken ten opzichte van buitenlandse concurrenten kunnen aantasten.

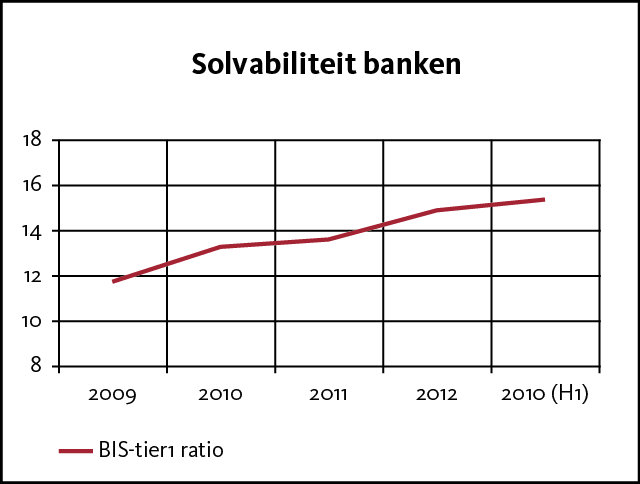

Al met al lijkt het mij beter om vast te houden aan het ingezette beleid dat is gebaseerd op geleidelijke verhoging van risicogewogen kapitaalseisen. In de afgelopen jaren hebben de Nederlandse banken hun solvabiliteitspositie volgens een recent rapport van kredietbeoordelaar Moody's geleidelijk verbeterd (zie grafiek).

De gemiddelde BIS-tier 1 ratio in de sector lag eind juni 2013 ruim boven het minimumniveau van 8,5 procent. Ook de ratio's van banken in andere Europese landen zijn in de afgelopen jaren opgelopen. Als we banken nóg veiliger willen maken, is het wellicht zinvoller om kritisch te kijken naar de activakant van de balans.

In de aanloop naar de financiële crisis van 2008 legden banken in hun beleid steeds meer nadruk op verhoging van de aandeelhouderswaarde. Banken richtten zich daardoor meer op het handelen voor eigen rekening en minder op de traditionele dienstverlening aan hun klanten. Banken belegden in partijen die geen klanten waren en in producten die ze onvoldoende kenden. Men vertrouwde daarbij op de kredietboordeling van anderen, de rating agencies. In het kader van het streven naar veiliger banken lijkt het daarom logisch om de handel voor eigen rekening te beperken. Dit is overigens verre van eenvoudig. De invoering van de Volcker Rule in de Verenigde Staten gaat gepaard met een omvangrijke en complexe regelgeving. In Europa zijn regeringen vooralsnog niet bereid om zover te gaan. In het voorstel van de Europese Commissie worden alleen enige beperkingen in hun bedrijfsvoering opgelegd aan banken met handelsactiviteiten van meer dan 70 miljard euro of 10 procent van de balans. Met de verkiezingen voor het Europese parlement op komst zal dit voorstel volgens betrokkenen in het meest gunstige geval pas aan het einde van 2015 worden goedgekeurd door het parlement.

Abonneer u op BNG Magazine via onderstaande knop.

Stuur uw artikel naar de redactie van BNG Magazine en wij nemen vervolgens contact met u op.