Honderd jaar BNG Bank: Centraal geleide groei

De periode 1945-1975 werd gekenmerkt door een nagenoeg permanente en ongekende groei van de Nederlandse economie. Tegen de achtergrond van een krappe kapitaalmarkt werd BNG Bank aangewezen als uitvoerder van het systeem van ‘centrale financiering’ (de concentratie van de gemeentelijke vraag naar kapitaal). Dit bracht de bank in een voordelige positie die leidde tot een sterke groei van het bedrijf. Maar het gaf ook aanleiding tot kritiek op de veronderstelde monopoliepositie.

Sanering financiën

In 1946 werd directeur De Kanter opgevolgd door de heer A. Vogel, sinds 1943 commissaris van de bank namens het ministerie van Financiën. De eerste jaren na de oorlog had de bank het niet druk vanwege de geldsanering en het opschorten van de financiële autonomie van de gemeenten.

In Nederland dreigde hoge inflatie door de grote instroom van internationaal niet inwisselbare Reichsmarken tijdens de oorlog en de schaarste aan goederen.

Minister Lieftinck van Financiën zette in juli 1945 een rigoureuze geldsanering in. Al het papiergeld werd ingenomen in ruil voor bijschrijving op een geblokkeerde rekening. Ook werden alle banken girorekeningen geblokkeerd. Ieder huishouden kreeg een klein bedrag in nieuw geld, het beroemde ‘tientje van Lieftinck’. De activiteiten op de kapitaalmarkt werden beperkt en de rekeningen werden geleidelijk gedeblokkeerd.

De eerste naoorlogse jaren herstelde de economie zich weliswaar flink, maar onvoldoende om het enorme tekort op de betalingsbalans terug te dringen. In 1946 werd slechts 37 procent van de invoer door de uitvoer gedekt, waardoor de internationale reserves en daarmee het vertrouwen in de gulden werden aangetast. Pas met de komst van de Amerikaanse Marshallhulp in 1948 werd het probleem met de betalingsbalans opgelost.

A. Vogel aan zijn bureau.

Tot 1947 was de gemeentelijke financiële autonomie opgeschort en bleef de kapitaalmarkt voor gemeenten gesloten. In 1947 mocht BNG Bank van het ministerie van Financiën 26 miljoen gulden opnemen. Dit werd vrijwel volledig gebruikt voor dekking van de zeer hoog opgelopen gemeentelijke budgettaire tekorten. Daarnaast verstrekten, in overleg met BNG Bank, de rijksfondsen (onder meer het ABP en de Rijkspostspaarbank, inmiddels opgegaan in ING) 120 miljoen gulden rechtstreeks aan de gemeenten. BNG Bank nam zelf 25 miljoen gulden op van de kapitaalmarkt en 15 miljoen bij de fondsen. Op deze manier konden de gemeentelijke tekorten van 160 miljoen gulden worden geconsolideerd.

Economische groei en centrale financiering

Met deze saneringsoperatie kwam er in 1947 formeel een eind aan de bevriezing van de kapitaalmarkt voor gemeenten, maar het aangaan van leningen bleef gereguleerd. Het financieel-economisch beleid was immers volledig gericht op herstel van de nationale economie en investeringen van gemeenten moesten ook verantwoord

zijn voor de nationale economie.

Met de Noodvoorziening Gemeentefinanciën van 1948 kregen de gemeenten meer armslag, maar hun bestedingsruimte bleef beperkt. In 1948 vervielen namelijk ook de rijksvoorschotten en gemeenten kregen weer zelf de zorg voor de woningwetbouw. Dit legde een enorm beslag op de gemeentelijke investeringen. Ook leidde de liberalisering en de snelle groei van de economie tot overbesteding vanuit het bedrijfsleven. Versterkt door de opwaartse effecten van de Korea-oorlog (1950-1953) op het prijspeil van grondstoffen en de noodzakelijk geachte verhoging van het defensiebudget nam het tekort op de betalingsbalans weer toe.

Daarom besloot de regering in 1951 tot een bestedingsbeperking waarbij ook de gemeenten werden betrokken. Doordat gemeenten waren gehouden aan maximum rentetarieven voor lange leningen, weken ze uit naar de geldmarkt voor korte leningen (tot één jaar). Dit leidde tot een snel oplopende schuldpositie van korte leningen, met grotere renterisico’s. De regering verklaarde de maximumtarieven vervolgens ook van toepassing op korte leningen en stelde een maximum toelaatbare korte schuld vast van 25 procent van de ‘lopende uitgaven’ op de gemeentebegroting. Daarnaast werd bepaald dat gemeenten nieuwe investeringen alleen mochten uitvoeren als daarvoor een vaste lening was verkregen. De regering kwam de gemeenten tegemoet door de rijksfondsen te vragen om 250 miljoen gulden te bestemmen voor bijzondere investeringen door de gemeenten.

Daarnaast gaf de regering 150 miljoen gulden vrij uit geblokkeerde gelden van het gemeentefonds, waarvan twee derde ten behoeve van de aflossing van vlottende schuld. Beide bedragen werden via BNG Bank ter beschikking gesteld. Dit lokte een sterke concentratie van gemeentelijke leningsactiviteiten via BNG Bank uit: de verstrekte langlopende leningen schoten omhoog. Dat had een grote macro-economische invloed want het belang van gemeentelijke investeringen (inclusief sociale woningbouw) was in de naoorlogse periode beduidend groter dan tegenwoordig. In de periode van 1953 tot 1963 leende de overheid als geheel 18,2 miljard gulden. Hiervan kwam maar liefst 62 procent voor rekening van de gemeenten.

Na een periode van ontspanning op de kapitaalmarkten vanaf 1952 waren er vanaf 1956 opnieuw problemen met de beschikbaarheid van middelen op de kapitaalmarkt. De Nederlandse betalingsbalans sloeg weer om naar een tekort, waarvan de ernst werd versterkt door spanningen rond Suez en Hongarije, de Nieuw-Guinea-kwestie en het feit dat Indonesië de afbetalingen van schulden aan Nederland staakte. De regering ging nu nog verder dan in 1951 en deelde gemeenten mee dat ze in 1957 geen leningen mochten opnemen op de kapitaalmarkt. Tegelijkertijd werd BNG Bank wel toegestaan om centraal kapitaal aan te trekken op marktvoorwaarden.

Hiermee hanteerde de regering voor het eerst het systeem van verplichte ‘centrale financiering’ voor gemeenten. Nadat dit enige jaren per circulaire was vastgesteld, werd centrale financiering in 1963 via de Wet Kapitaaluitgaven Publiekrechtelijke Lichamen vastgelegd.

Voor BNG Bank betekende dit een enorme groei van de leningenportefeuille. Hierdoor raakte de solvabiliteit, de verhouding tussen het eigen vermogen en de opgenomen leningen, in onbalans. Daarom werd besloten het maatschappelijk kapitaal uit te breiden van 10 miljoen naar 100 miljoen gulden. De bestaande volgestorte aandelen, waarvan 7 miljoen gulden geplaatst, werden aandelen A (à 100 gulden) genoemd. Aandelen B (à 1000 gulden) werden gecreëerd tot een bedrag van 93 miljoen gulden, met bij plaatsing een verplichte storting van 10 procent. De uitbreiding van het kapitaal was volgens directeur Vogel vooral nodig ‘voor het gezicht van de Bank naar buiten’. Niet iedereen in de financiële wereld was zich ervan bewust dat BNG Bank nauwelijks risico liep. De bank verstrekte haar leningen immers ‘aan of onder garantie van publiek-rechtelijke lichamen’ en de Gemeentewet sloot praktisch elk risico uit. Naar aanleiding van de kapitaalsuitbreiding ontspon zich een discussie over de monopoliepositie van de bank. Tijdens de jaarlijkse aandeelhoudersvergadering van 1958 merkte de afgevaardigde van Haarlem op dat de bank ‘min of meer een instrument van de Staat wordt en niet een bank in handen van gemeenten’. Directeur Vogel ontkende dit, maar zijn argument dat BNG Bank niet verantwoordelijk was voor de circulaires van de regering klonk niet geheel overtuigend.

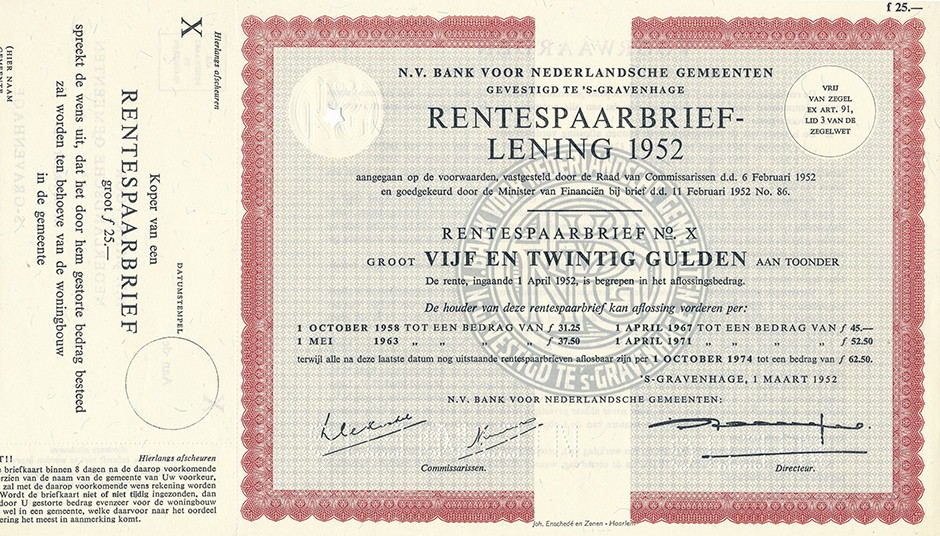

Een rentespaarbrief van de Nationale Woningbouw Lening van 25 gulden

Een rentespaarbrief van de Nationale Woningbouw Lening van 25 gulden

Sociale woningbouw na de oorlog

Gemeenten gebruikten de kredieten van BNG Bank in deze periode vooral voor de bouw. Er was na de oorlog niet alleen een groot tekort aan woonhuizen. Er was ook grote behoefte aan herstel en nieuwbouw van scholen, kerken, ziekenhuizen, bedrijfsgebouwen en infrastructuur. Er was schaarste aan bouwmaterialen en het tekort aan geschoolde bouwvakkers veroorzaakte stijgende lonen. Dit leidde uiteindelijk tot een reeks huurverhogingen die steeds gepaard gingen met compensatie voor loontrekkende huurders. De bouwsector vormde dus een macro-economische factor van betekenis en in het kader van de conjunctuurpolitiek koos de regering voor een regulering van de afgifte van bouwvergunningen om de overspannen arbeidsmarkt te temperen.

De regering verlaagde het woningbouwprogramma voor 1952 met 10.000 tot

40.000 woningen. Dit leidde tot een storm van protest. Aangespoord door de maatschappelijke onrust en door acties van afzonderlijke gemeenten om via lokale leningen de woningbouw te financieren uit spaargelden verzocht de regering BNG Bank om centraal kapitaal aan te trekken voor nieuwe investeringen via woningbouwleningen.

De bank reageerde hier welwillend op en gaf in 1952 de eerste Nationale Woningbouwlening uit. De directie achtte de uitgifte van een dergelijke lening van grote ‘propagandistische’ waarde voor BNG Bank, in het bijzonder richting gemeenten. In de promotie werd nadrukkelijk ingespeeld op de gevoelens van nationale saamhorigheid die zo kort na de oorlog nog bij een breed publiek leefden. De actie ging van start met een radiotoespraak van Koningin Juliana, die als volgt opende: ‘De verschrikkelijke plagen van de oorlog liggen achter ons, op één na: de woningnood’. De Rijksvoorlichtingsdienst(!) verzorgde de landelijke promotie voor deze BNG-leningen met advertenties, folders en inschakeling van de pers.

De lening bestond uit drie delen. Voor particulieren was er een rentespaarbrief met kleinere coupures van 100 en 25 gulden. Voor grote beleggers waren er coupures van 500 en 1000 gulden voor een 25-jarige lening à 4,25 procent en een 22-jarige lening met rente die opliep tot 10 procent. Bijzonder was dat deelnemers hun voorkeur konden uitspreken voor de gemeente waaraan hun geld ten goede moest komen. In totaal brachten de drie leningdelen 127 miljoen gulden op, waarvan

11.500 huizen konden worden gebouwd.

Dankzij de Nationale Woningbouwlening kon de regering in 1952 het bouwprogramma weer verhogen tot 50.000 woningen. In 1954 volgde een verhoging tot 65.000 om in 1957 te stabiliseren op 80.000 per jaar. In 1957 kwam BNG Bank met een tweede reeks Nationale Woningbouwleningen, waarmee maar liefst 628 miljoen gulden werd opgehaald. Maar nog was dit niet genoeg. Vlak na de oorlog werd het tekort aan woningen geschat op 250.000 tot 350.000. Maar ondanks de enorme bouwproductie bleek in 1960 uit nieuwe berekeningen nog steeds een tekort van

250.000 woningen. De groei van de bevolking was vlak na de oorlog zwaar onderschat en doordat gezinnen kleiner werden, was het aantal huishoudens relatief nog sterker gegroeid.

Onder invloed van de liberalisering op de woningmarkt werd de woningproductie nog verder opgeschroefd, van 100.000 in 1966 tot het naoorlogse record van ruim

150.000 in 1972 en 1973. Niet bekend is in welke mate BNG Bank hieraan bijdroeg, maar duidelijk is dat het aandeel van de particuliere bouw was toegenomen.

BNG Bank en de kapitaalmarkt

De vakbeweging was ondanks de economische groei bereid om looneisen te matigen en kreeg in ruil daarvoor werkgelegenheid en sociale voorzieningen: de AOW (1956), de Algemene Kinderbijslagwet (1963), de Algemene Bijstandswet (1965), de herziene Ziektewet (1967), de Wet Arbeidsongeschiktheidsverzekering (1967) en de Algemene Wet Bijzondere Ziektekosten (1967). Dit betekende een enorme groei van kapitaal dat door sociale fondsen moest worden belegd. BNG Bank speelde daarbij een rol. Met de invoering van centrale financiering in 1957 liepen vrijwel alle leningen van institutionele beleggers aan gemeenten via BNG Bank.

De naoorlogse economische groei en de introductie van retail banking (het aanbieden van een breed pakket van diensten aan particuliere klanten) vanaf de late jaren vijftig worden beschouwd als het startpunt van branchevervaging tussen

de verschillende typen banken. De branchevervaging versterkte op haar beurt een fusieproces.

In 1964 fuseerden twee grote commerciële banken, de Nederlandsche Handel Maatschappij en de Twentsche Bank, in de Algemene Bank Nederland (ABN). De Amsterdamsche Bank en de Rotterdamsche Bank gingen samen in de AMRO Bank.

De plattelandsgemeenschappen en de voedselindustrie werden bediend door de Raiffeisenbank en de Boerenleenbank die in 1972 fuseerden in Rabobank.

Twee andere categorieën waren de hypotheekbanken en de, voornamelijk lokale, spaarbanken. Samen met de Rijkspostspaarbank en de twee landbouwkredietbanken domineerden de spaarbanken de spaarmarkt. Om de klanten te bereiken openden de grote banken honderden nieuwe kantoren, waarvan er overigens nu weer gesloten worden onder invloed van automatisering en kostenbesparing. BNG Bank en de in 1953 opgerichte Nederlandsche Waterschapsbank namen een bijzonder plaats in omdat ze zeer specifieke klantengroepen bedienden, slechts een sober pakket diensten aanboden en geen lokale filialen hadden.

‘Gedwongen winkelnering’

Dankzij de centrale financiering was het aandeel van BNG Bank in de vaste schuld van gemeenten gestegen naar 82 procent in 1975. Toch toonde de bank zich vanaf het begin ronduit ongelukkig met dit systeem. Deze ‘gedwongen winkelnering’ zoals directeur Vogel het noemde, was immers een teken dat de gemeenten zich zeer moeilijk van kapitaal konden voorzien. Het feit dat de bank de verdeling van krediet aan gemeenten baseerde op de door de ministeries samengestelde urgentielijst werd beschouwd als een 'abnormale' situatie. Maar die situatie duurde al vijftien jaar.

In 1972 en 1974 stegen de opgenomen leningen door BNG Bank tot recordhoogte onder invloed van een aarzelende poging van de regering om de economie na de oliecrisis te stimuleren. In 1975 besloot het progressieve kabinet Den Uyl echter om het regime van centrale financiering op te heffen. Dit plaatste BNG Bank in een geheel nieuwe situatie. Was de bank voldoende voorbereid om de vrije concurrentie met andere geldschieters aan te gaan?

Abonneer u op BNG Magazine via onderstaande knop.

Stuur uw artikel naar de redactie van BNG Magazine en wij nemen vervolgens contact met u op.