Deflatie

De ECB reageerde onverwacht snel. Op 7 november werd de herfinancieringsrente verlaagd van 0,5 naar 0,25 procent. Daarnaast werd het tarief op de marginale leenfaciliteit met hetzelfde percentage verlaagd naar 0,75 procent, terwijl het depositotarief op 0 procent bleef staan. Ook werd besloten dat banken nog een jaar langer (tot medio 2015) onbeperkt kunnen lenen onder de reguliere herfinancieringsoperaties. Met deze besluiten gaf de ECB een ondubbelzinnig signaal af dat zij deflatie wil voorkomen. De centrale bank verstaat hieronder: aanhoudende zichzelf versterkende prijsdalingen in brede categorieën van goederen. Deflatie verhoogt de reële waarde van schulden, waardoor terugbetaling van schulden steeds moeilijker wordt. Bovendien zullen consumenten in geval van deflatie de neiging hebben uitgaven uit te stellen, omdat goederen in de toekomst goedkoper zullen worden. Met name in een periode na een financiële crisis, zoals momenteel, kunnen de gevolgen van deflatie ingrijpend zijn omdat de schulden van private partijen dan relatief hoog zijn. De ervaringen in Japan spreken wat dat aangaat boekdelen. De centrale bank doet er daarom verstandig aan deflatie met kracht te bestrijden.

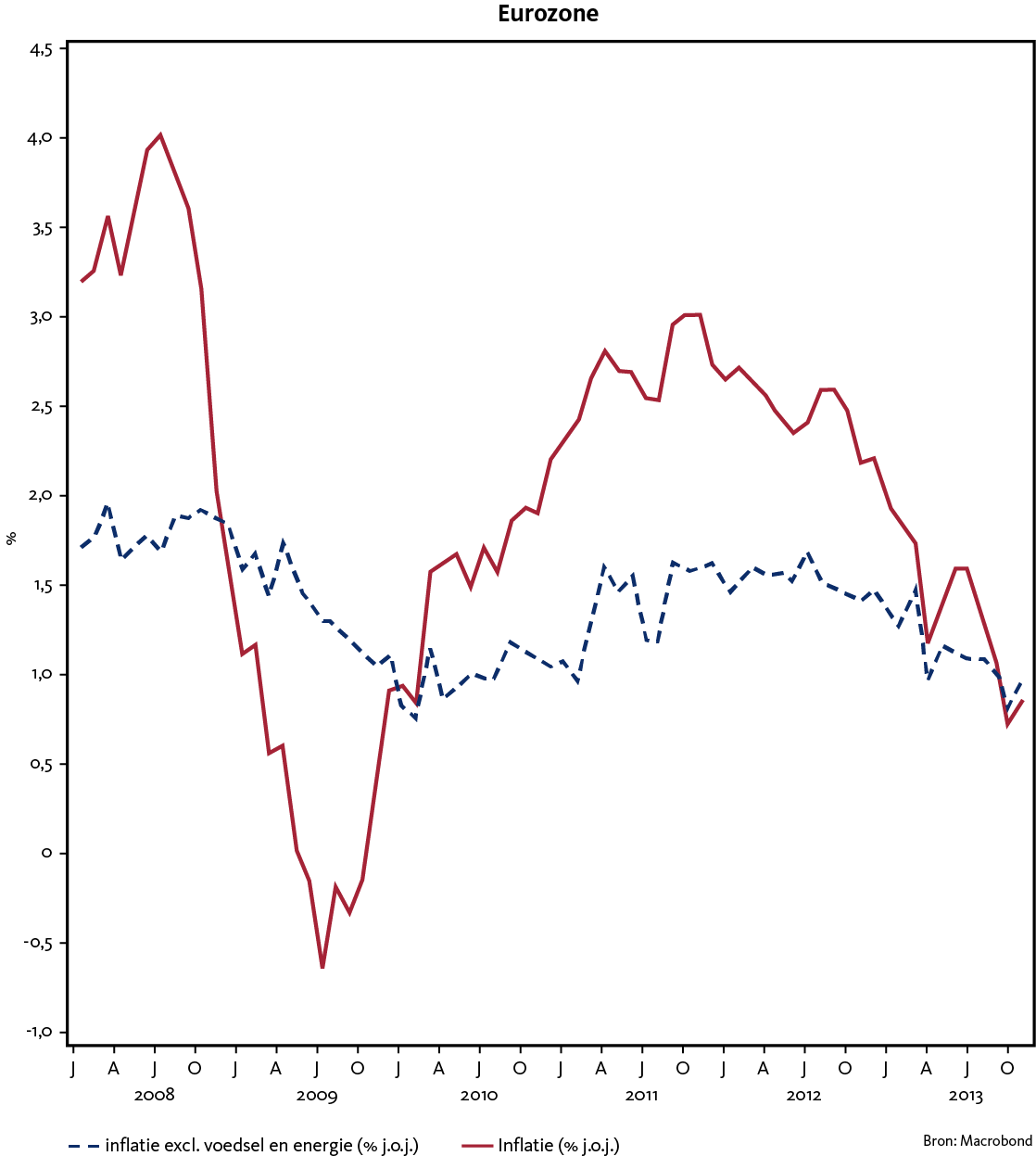

Toch verwachten wij dat de ECB het monetaire beleid voorlopig niet verder zal aanpassen. Het is namelijk lang niet zeker dat de eurozone ook daadwerkelijk afstevent op deflatie. In november stegen de consumentenprijzen volgens voorlopige cijfers alweer wat meer dan in oktober, namelijk met 0,9 procent jaar-op-jaar. De economie is in het tweede kwartaal uit de recessie gekomen en groeide ook het derde kwartaal licht. Uit tal van indicatoren blijkt dat het conjunctuurherstel in 2014 zal doorzetten. De index van het economisch sentiment – een brede indicator waarin zowel het vertrouwen van consumenten als dat van ondernemers in diverse bedrijfstakken is meegenomen – steeg in november naar 98,5, een niveau dat afgaande op het verleden duidt op een gematigde toename van de bedrijvigheid. Indien deze verwachting uitkomt, lijkt het risico op het ontstaan van deflatie betrekkelijk gering. De werkgelegenheid zal niet meer verder dalen, waardoor de werkloosheid stabiliseert. De lonen zullen in dit scenario licht stijgen. Als de vraag toeneemt, neemt de bezettingsgraad toe en krijgen bedrijven ruimte om de prijzen wat te verhogen. Tenslotte is een daling van de grondstoffenprijzen in een periode van economisch herstel in beginsel minder waarschijnlijk, al moet daarbij worden aangetekend dat deze prijzen op de wereldmarkt worden bepaald.

Hoewel we in de eurozone als geheel vooralsnog geen deflatie verwachten, is het niet uitgesloten dat de prijzen in sommige landen kortstondig zullen gaan dalen. In Griekenland is al enige maanden sprake van deflatie. Als de periode van deflatie niet al te lang aanhoudt, hoeft dat geen probleem te zijn. De prijsdaling is namelijk het gevolg van het macro-economisch beleid dat onder leiding van de Europese Commissie is ingezet. Onder invloed van bezuinigingen en hervormingen daalt de werkgelegenheid. De productiviteit neemt daardoor toe, waardoor de loonkosten dalen. Bedrijven kunnen daardoor beter concurreren met het buitenland. De positieve effecten hiervan zijn nu al merkbaar. De export neemt toe, waardoor deze economieën langzaam uit de recessie kruipen.

Abonneer u op BNG Magazine via onderstaande knop.

Stuur uw artikel naar de redactie van BNG Magazine en wij nemen vervolgens contact met u op.