Groeizorgen

De afgelopen weken is de onzekerheid over de voortgang van het economisch herstel in de eurozone toegenomen. Dat kwam vooral door publicatie van zwakke cijfers in Duitsland. De Duitse productie is in augustus met 4,3 procent afgenomen, na een toename van 1,7 procent in juli. Ook de fabrieksorders zijn in augustus sterk gedaald. Vooral de buitenlandse vraag loopt terug. In Italië, Spanje en Nederland steeg de industriële productie in augustus licht en in Frankrijk bleef de productie stabiel. In de eurozone als geheel liep de productie in augustus daardoor minder sterk terug, namelijk met 1,8 procent. In juli steeg de fabrieksproductie nog 0,9 procent. Hoewel de data over september nog niet beschikbaar zijn, is het niet onwaarschijnlijk dat de Duitse economie in het derde kwartaal is gekrompen. Er zou dan officieel sprake zijn van een recessie, aangezien het Duitse bbp in het tweede kwartaal ook al met 0,2 procent daalde.

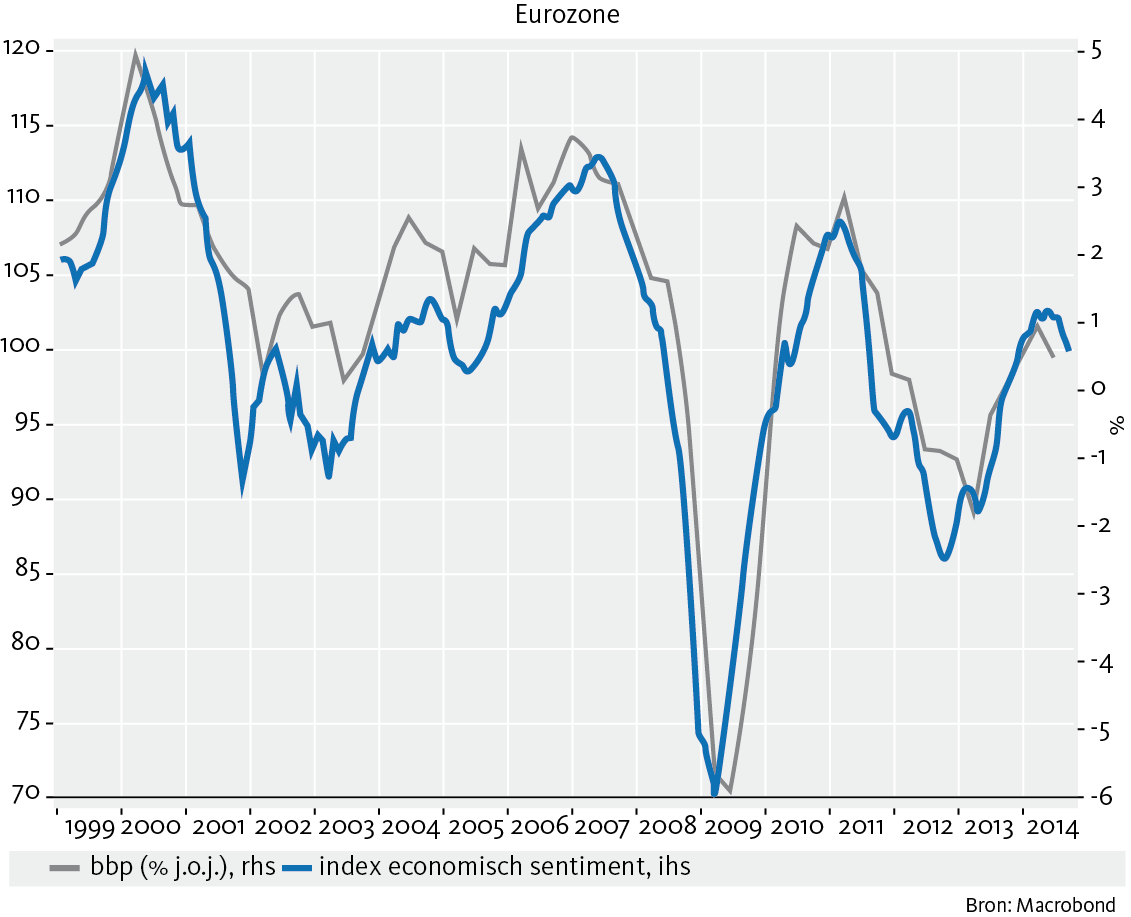

Voor de eurozone als geheel zal het groeicijfer niet veel beter zijn. In onze prognoses gingen we al uit van een zwak conjunctuurherstel in de eurozone. In verschillende landen wordt een mogelijk tegenvallende export naar Duitsland gecompenseerd door een aantrekkende binnenlandse vraag. Om deze reden hebben we vooral de Duitse groeiraming aangepast en zijn de prognoses voor de overige landen vrijwel ongewijzigd gebleven. Voor 2015 blijven wij uitgaan van een gematigde toename van het bbp van circa 1,3 procent. Deze verwachting wordt ondersteund door vooruitlopende indicatoren als de index van het economisch sentiment en nationale cijfers van het ondernemersvertrouwen. De voornaamste reden voor de gematigde groeiverwachting is de gunstige ontwikkeling van de wereldeconomie. Dat komt vooral door een aantrekkelijke groei in de Verenigde Staten en een relatief sterke expansie in China en andere Aziatische opkomende landen.

Niettemin onderstreepten de recente cijfers dat de economische groei in de eurozone laag blijft. De politieke druk op de ECB nam daardoor toe. Niet alleen Frankrijk en Italië, maar ook het IMF is van mening dat de centrale bank meer zou kunnen doen. De ECB zou in navolging van de Fed en de Bank of England moeten overgaan tot de aankoop van staatsleningen.

Op de markt zijn beleggers hier al op vooruitgelopen, waardoor de langerentetarieven in de afgelopen maanden aanzienlijk zijn gedaald. Hoewel de aankoop van staatsleningen door de ECB niet langer uitgesloten mag worden, is het naar onze mening nog steeds de vraag of de centrale bank hiertoe zal besluiten. In de eerste plaats ligt de aankoop van staatsleningen politiek moeilijk omdat het zware weerstand zal oproepen van Duitsland. Bovendien is het onduidelijk of aankoop van staatsleningen volgens het EU-recht is toegestaan. En last but not least is het lang niet zeker of een dergelijk beleid zal leiden tot een substantiële toename van de bedrijvigheid. Aankoop van staatsleningen leidt tot een toename van de kasreserves van de banken. De banken beschikken echter via de bestaande maatregelen al over voldoende liquiditeiten. De kans bestaat dat de extra liquiditeiten vooral zullen leiden tot een prijsstijging van aandelen en andere risicovolle activa.

Met anderen concluderen wij dat het monetaire beleid langzamerhand zijn grenzen heeft bereikt. Het budgettaire beleid biedt nog wel beperkte mogelijkheden om de economische groei te bevorderen. Het IMF heeft onlangs gepleit voor extra investeringen in infrastructuur in westerse landen. Deze ruimte lijkt er alleen te zijn in landen met een relatief laag begrotingstekort en brutooverheidsschuld. Daarbij wordt in de eurozone met name gedacht aan Duitsland. Minister Schäulbe van Financiën heeft positief op dit voorstel gereageerd. Het is echter nog niet zo eenvoudig projecten te selecteren die economisch rendabel zijn. Als dat niet het geval is, dan is het effect op de economische groei tijdelijk en beperkt. Meerdere westerse landen hebben dat in het verleden al ondervonden. Het meest bekende voorbeeld is Japan, dat in de jaren negentig in een vergelijkbare situatie tot hetzelfde beleid besloot. De rentabiliteit van diverse investeringsprojecten liet te wensen over. Het land kampt mede door deze budgettaire stimulering momenteel met een torenhoge overheidsschuld. Landen doen er vermoedelijk beter aan om economische hervormingen door te voeren. Spanje, Ierland en Nederland hebben dit de afgelopen jaren gedaan en plukken daar nu de vruchten van.

Abonneer u op BNG Magazine via onderstaande knop.

Stuur uw artikel naar de redactie van BNG Magazine en wij nemen vervolgens contact met u op.