Cruciale rol zorgverzekeraars

Er is veel kritiek en wantrouwen over zorgverzekeraars, vooral bij zorgaanbieders. Ook de politiek blijft zich ermee bezighouden: gaat het wel lukken met die zorgverzekeraars?

Zorgverzekeringswet

De Zorgverzekeringswet (Zvw) is inmiddels bijna tien jaar geleden ingevoerd. Het was de eerste belangrijke stap op weg naar een nieuw zorgstelsel. Inmiddels is het traject van wet- en regelgeving bijna afgerond. Zorgverzekeraars zijn in een nieuwe rol geplaatst waarbij zij voor voldoende tegenwicht moeten zorgen ter beheersing van de almaar groeiende zorguitgaven.

De invoering van prestatiebekostiging van zorgaanbieders omtrent de premiegefinancierde zorg was in 2012 een belangrijke mijlpaal. Wat nu nog rest is een aantal samenhangende maatregelen die noodzakelijk zijn om verzekeraars hun rol goed te kunnen laten spelen. Eind 2014 mislukte de poging van het kabinet om de vrije artsenkeuze te schrappen met een wetswijziging. Met 'kwaliteit loont'een haastig gelanceerd alternatief plan in januari 2015probeert minister Schippers alsnog hetzelfde effect te realiseren.

Rol zorgverzekeraar

Zorgverzekeraars hebben de wettelijke zorgplicht om goede zorg beschikbaar te stellen voor hun verzekerden. Voor een goed functionerend zorgstelsel dat kan rekenen op een stevig draagvlak, is het belangrijk om goed aan verzekerden uit te leggen wat zij van de verzekeraars mogen verwachten.

Plicht vs. recht

Wijdverbreid misverstand is het recht op een vrije artsenkeuze. De zorgverzekeraar heeft daarentegen de plicht om zorg te vergoeden, gecontracteerd of niet. De vergoeding voor niet-gecontracteerde zorg hangt af van de individuele situatie en is waarschijnlijk financieel minder aantrekkelijk. Volgens het zogenaamde hinderpaalcriterium in de Zvw mag deze vergoeding niet zo laag zijn dat zij daarmee een drempel opwerpt.

Inkoop- en klantenkant

Verzekeraars moeten ervoor zorgen dat zorgvrager en -aanbieder op een effectieve en efficiënte wijze bij elkaar komen. Zij werken daarvoor op twee fronten. Aan de inkoopkant moeten zij voldoende zorg contracteren bij zorgaanbieders. Aan de klantenkant moeten zij voldoende verzekerden werven.

De wetgever stelt daarbij wel stevige voorwaarden. Zonder regulering en toezicht zou de uitkomst maatschappelijk ongewenst zijn. Een uitgekiende systematiek van risicoverevening neemt vooraf zoveel mogelijk prikkels weg voor selectieve aanname aan inkoopzijde. Ook stelt de wetgever regels aan het proces van contratering. Onlangs zijn deze verder aangescherpt. Aan de klantenkant geldt een wettelijke aannameplicht.

De overheid heeft bovendien diverse akkoorden gesloten met partijen in het veld waarbij een grens is gesteld aan de maximaal toegestane groeiruimte voor zorguitgaven. Voor de curatieve zorg is afgesproken dat deze jaarlijks met maximaal 1% mag groeien in 2015-2017. Dit is dan ook leidend uitgangspunt in de contractering van ziekenhuiszorg bij verzekeraars.

Contractering nog bezig

De contractering met zorgaanbieders voor het jaar 2016 is nu nog in volle gang. De afgelopen jaren was het eerder regel dan uitzondering dat een zorgaanbieder pas in de laatste maanden van het lopende jaar een contract sloot met de zorgverzekeraar. Daaraan voorafgaand leverde het ziekenhuis dus zorg zonder te weten tegen welke vergoeding.

De NZa houdt toezicht op de randvoorwaarden waarbinnen onderhandelingen in het veld plaatsvinden. Een van deze randvoorwaarden is een transparant zorginkoopproces. In de zomer van 2015 heeft de NZa de nadere regel 'Transparantie zorginkoopproces Zorgverzekeringswet' opgesteld. Met deze regeling wordt het contracteerproces voor een deel gereguleerd. Zorgverzekeraars moeten voortaan uiterlijk 1 april voorafgaand aan de ingangsdatum van het contract, het zorginkoopbeleid en de procedure van zorginkoop bekend maken.

Daarnaast moeten zorgverzekeraars in het tijdpad van de contractering een redelijke termijn opnemen voor zorgaanbieders om het contractvoorstel te bestuderen en vragen te stellen. Verder worden zowel verzekeraars als zorgaanbieders verplicht om tijdens de contracteerperiode voldoende beschikbaar te zijn voor vragen en opmerkingen van zorgverzekeraars, respectievelijk zorgaanbieders. De regeling gaat in op 1 januari 2016.

Contractvormen

Traditioneel werden vooral jaarcontracten afgesloten. Tegenwoordig ziet de NZa steeds meer contracten met een looptijd van 2 of 3 jaar. Contractvormen zoals:

- pluscontracten: onder voorwaarden kan de zorgaanbieder een extra vergoeding krijgen voor extra prestaties op gebied van kwaliteit en service.

- modulaire contracten: de verzekeraar biedt aan zorgaanbieders naast een basiscontract, meer modules aan die zij al dan niet leveren. Net als bij het plusmodel kan de verzekeraar voorwaarden verbinden aan het in aanmerking komen voor een module en de daarbij behorende vergoeding. Verschil met het plusmodel: verschillende modules kunnen onafhankelijk van elkaar naast het basiscontract worden afgesloten terwijl bij pluscontracten de extra vergoeding pas wordt verleend als aan een vastgestelde set van voorwaarden wordt voldaan.

- combinatiecontracten: de hierboven beschreven varianten waarop contracten zijn gebaseerd (meerjaren- of pluscontracten, modules) kunnen ook in combinatie met elkaar worden toegepast.

- ketencontracten: contracteren van integrale zorg die over het algemeen wordt verleend door zorgaanbieders uit verschillende disciplines die nauw samenwerken om de benodigde zorg te verlenen.

- gedifferentieerde contracten: standaardcontract voor een specifiek gedeelte van de sector. Denk aan contracten die regionaal zijn ingestoken maar ook aan contracten die zijn toegespitst op bepaalde subgroepen van zorgaanbieders. Een bekend voorbeeld is het onderscheid tussen stedelijke gebieden en andere regio's.

nog niet uit de verf

Kwaliteitscriteria

Zowel verzekeraars als zorgaanbieders proberen de kwaliteit van de zorg in de zorginkoop mee te nemen. Zorgaanbieders zijn niet blij met de verschillende eisen van elke verzekeraar. Iedere zorgverzekeraar komt met andere indicatoren. Tegelijkertijd constateren verzekeraars dat als zij de kwaliteitsnormen van de beroepsgroep willen volgen, deze normen vaak nog niet vastliggen, omdat de beroepsgroep nog volop bezig is met ontwikkeling ervan.

Het is in beginsel aan private partijen om hier samen uit te komen en de kwaliteit van zorg inzichtelijk te maken. Zorginstituut Nederland heeft een rol om de kwaliteit van zorg transparanter te maken. Het Zorginstituut heeft hiervoor een register ingericht waarin goede, breed gedragen kwaliteitsstandaarden en meetinstrumenten formeel worden opgenomen.

Uitgangspunt hierbij is dat patiënten, zorgverleners en verzekeraars het beste weten wat goede zorg is en daarover met elkaar afspraken maken in de vorm van een kwaliteitsstandaard met bijbehorende meetinstrumenten (zoals indicatorensets of vragenlijsten). Op basis van de in het register opgenomen meetinstrumenten zijn zorginstellingen verplicht de kwaliteitsgegevens aan de openbare database van het Zorginstituut aan te leveren.

Totale uitgaven

In de miljoenennota voor 2016 is het uitgavenniveau voor de premiegefinancierde zorguitgaven onder de Zvw bepaald op EUR 45,9 miljard voor 2016. Net iets meer dan de helft hiervan heeft betrekking op de uitgaven voor tweedelijns ziekenhuiszorg. Het totale uitgavenkader voor de zorguitgaven wordt aangeduid als budgettair kader zorg (BKZ) en bedraagt voor dat jaar EUR 67,8 miljard.

Hoe verhouden deze bedragen zich nu tot de totale zorguitgaven? Hiervoor kan beter worden uitgegaan van de Zorgrekeningen van het CBS. Volgens de meest recente gegevens bedragen de zorguitgaven over 2013 in totaal EUR 94 miljard.

Verplichte basisverzekering

Eind 2014 zijn 16,8 miljoen burgers (jong en oud) verplicht verzekerd voor de basisverzekering. De gedachte hierachter is dat burgers meer kostenbewust worden door deze financiële prikkel van de overheid. De premie is nominaal dus voor elke burger gelijk en mag hiervoor niet te laag zijn en ook weer niet te hoog, om te voorkomen dat mensen afhaken of dat mensen in grote financiële problemen komen.

Het is niet de bedoeling alle zorgkosten te dekken uit de basispremie. Hiervoor wordt een groot deel opgebracht via andere kanalen:

- Werkgevers betalen een inkomensafhankelijke premie.

- De zorguitgaven voor kinderen worden gedekt uit de algemene belastingen

- Burgers betalen naast de basispremie een eigen bijdrage.

- En de zorgtoeslag is beschikbaar voor wie de nominale premie niet zelf op kan brengen.

Feitelijk betalen de lagere inkomensklassen hierdoor per saldo net zoveel premie als het geval was in de situatie van voor de Zvw (ziekenfonds). Kinderen tot 18 jaar zijn vrijgesteld van het betalen van premie en eigen risico.

Uiterlijk 19 november moeten de zorgverzekeraars de premie voor de basisverzekering en de daaraan verbonden voorwaarden voor het komende jaar publiceren. Begin december 2015 zijn de premies dus bekend maar is nog onbekend welke zorgaanbieders voor 2016 zijn gecontracteerd, omdat de onderhandelingen nog in volle gang zijn.

Burgers hebben tot 31 december 2015 de tijd om over te stappen naar een andere verzekeraar. Het aantal dat wisselt van zorgverzekering bleef in de afgelopen jaren relatief beperkt. In 2015 zijn 1,2 miljoen verzekerden overgestapt naar een andere zorgverzekeraar. Bijna 93% blijft dus bij dezelfde zorgverzekeraar.

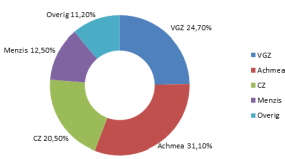

Tegenvallend succes

In 2015 zijn in totaal 25 zorgverzekeraars in Nederland actief. Deze zijn georganiseerd in negen verschillende concerns. Achmea, VGZ, CZ en Menzis, de vier grootste concerns, hebben samen een marktaandeel van 88,8%. De overige concerns zijn DSW-Stad Holland, ONVZ, Zorg&Zekerheid, ASR en Eno. In de afgelopen jaren is het andere partijen nog niet gelukt om toe te treden. Het succes van de werking van de zorgverzekeraarswet valt tegen, gelet op het amper wisselen van verzekeraar en uitblijven van nieuwe toetreders.

Marktaandelen zorgverzekeraarsconcernsbron: NZa, Marktscan zorgverzekeraarsmarkt 2015

Polisvormen

Zorgverzekeraars bieden verschillende soorten polissen voor de basisverzekering:

- naturapolis: de verzekeraar koopt zorg in en stelt deze beschikbaar voor haar verzekerden. Omdat de verzekeraar meer controle heeft over prijs en kwaliteit van zorg is de naturapolis doorgaans scherp geprijsd. Gemiddeld geven naturapolissen een vergoeding van 75% voor niet gecontracteerde zorg.

- restitutiepolis: de verzekerde heeft recht op vergoeding van de kosten van zorg. De verzekeraar vergoedt in principe alle verzekerde kosten ('binnen de grenzen van wat in Nederlandse verhoudingen redelijk en passend wordt geacht'). Ook bij een restitutieverzekering kan een verzekeraar contracten sluiten met zorgaanbieders. In 2015 geven alle restitutiepolissen volgens NZa overigens nog een volledige vergoeding voor niet-gecontracteerde zorg.

- budgetpolis: dit is een naturapolis met een beperkter aanbod van zorgaanbieders tegen een nog scherpere prijsstelling. Dit doet overigens niets af aan de zorgplicht van de verzekeraar. De budgetpolis staat publiek ter discussie omdat veel verzekerden in financiële problemen zijn gekomen. Zij hebben de poliskeuze eenzijdig gebaseerd op een zo laag mogelijke premie (een zo hoog mogelijk vrijwillig eigen risico in combinatie met een beperkt aanbod van zorgaanbieders).

Aanvullende verzekeringen

Verzekeraars bieden de mogelijkheid om zorg die niet binnen het basispakket valt aanvullend te verzekeren. In 2015 sloot 84,1% van de verzekerden een aanvullende verzekering af, in veruit de meeste gevallen bij dezelfde verzekeraar als de basisverzekering. Mensen sluiten vooral een aanvullende verzekering af voor mondzorg en fysiotherapie.

Uitgaven en inkomsten

Hieronder zijn sterk vereenvoudigd de geldstromen bij verzekeraars in kaart gebracht wat betreft de zorgactiviteiten die vallen onder de Zvw voor het jaar 2015. Dit is een schatting op basis van de meest actuele cijfers uit de Miljoenennota en rijksbegroting 2016, gegevens van Vektis en het Zorginstituut.

De overheid stelt in de rijksbegroting een macrobedrag beschikbaar voor de zorguitgaven die vallen onder de Zvw. Voor 2015 is dat afgerond EUR 41 miljard. Omgerekend een gemiddelde schadelast van EUR 2.440 voor in totaal 16,8 miljoen verzekerden.

Daarnaast wordt uitgegaan van EUR 0,5 miljard aan beheerskosten en exploitatiesaldi bij de zorgverzekeraars. Dit komt overeen met zo'n 3,2% van de premieopbrengsten voor de basisverzekering. De winst- en vermogensontwikkeling bij zorgverzekeraars is een gevoelig politiek thema.

De grootste inkomensbron is de risicoverevening. Deze is afkomstig van het zorgverzekeringsfonds. Dit bedrag dient als dekking van onevenredige lasten van individuele zorgverzekeraars als gevolg van de acceptatieplicht. Voor 2015 is deze door de minister van VWS vastgesteld op EUR 22,8 miljardMarktscan Zorgverzekeringsmarkt 2015, NZa, september 2015. Het zorgverzekeraarsfonds zelf wordt gevoed met inkomensafhankelijke premies en een Rijksbijdrage voor de zorgkosten van kinderen.

De basisverzekering is voor alle burgers verplicht. Behalve een inkomensafhankelijke werkgeverspremie betalen alle burgers (vanaf 18 jaar) een nominale premie. In totaal zijn er 13,4 miljoen verzekeringsplichtigen (vanaf 18 jaar) in Nederland.

De premie basisverzekering en aanvullende verzekering leveren samen in 2015 nominaal EUR 15,5 miljard op. In 2015 is de gemiddeld betaalde nominale premie ten opzichte van 2014 met EUR 60 gestegen naar EUR 1.158. De premies voor 2016 zijn inmiddels bekendgemaakt en liggen iets hoger dan vorig jaar. Eind 2014 hadden meer dan 600.000 burgers een betaalachterstand van minstens twee maanden volgens het ZorginstituutVWS Verzekerdenmonitor 2015, kamerbrief 14 oktober 2015. Bij meer dan de helft daarvan is de achterstand meer dan zes maanden.

Tenslotte is een bedrag van EUR 3,2 miljard afkomstig van betalingen van burgers inzake het eigen risico. In 2011 bedroeg het eigen risico EUR 170. In 2012 werd dat verhoogd naar EUR 220. Een forse verhoging vond plaats in 2013 (EUR 350). Daarna bleef deze (in beperkte mate) verder stijgen2014: EUR 360, 2015: EUR 375 en 2016: EUR 385.

| Recapitulatie uitgaven & inkomsten zorgverzekeraars (mld.) 2015 | ||

|---|---|---|

| Uitgaven | | |

| Schadelast zorgactiviteiten | 41 | |

| Beheerskosten/exploitatiesaldi | 0,5 | |

| Totaal uitgaven | | 41,5 |

| | | |

| Inkomsten | | |

| Zorgverzekeraarsfonds | 22,8 | |

| Nominale premie basisverzekering | 15,5 | |

| Eigen risico | 3,2 | |

| Totaal inkomsten | | 41,5 |

Beheersbare zorguitgaven...

In de afgelopen tien jaar is een lange weg bewandeld naar een nieuw zorgveld. Een weg die ondanks alle politieke gevoeligheden breed wordt gedragen. Met meer gereguleerde ruimte voor marktwerking moeten de zorguitgaven beheersbaar worden. Waarbij toegang en kwaliteit behouden blijven. Voortgaande technologische ontwikkelingen, zorginnovaties en demografische ontwikkelingen geven daar alle aanleiding toe. Tot op zekere hoogte is dat ook gelukt. Zorguitgaven groeien nog steeds, maar veel minder snel. In het zorgveld komt de zorg steeds efficienter en effectiever tot stand.

Naast verzekeraars dragen ook banken en het Waarborgfonds voor Zorgsector in sterke mate bij aan de disciplinering van de sector. Zij dragen immers het risico dat een zorginstelling niet aan de toekomstige rente- en aflossingsverplichtingen zal kunnen voldoen. Daarom stellen zij strikte voorwaarden aan het beschikbaar stellen van financieringsmiddelen. Een onderliggende goede businesscase is daarbij een vereiste, een goed financieel beheer een vanzelfsprekende voorwaarde.

...ondanks uitdagingen

Dat neemt niet weg dat er ook nog veel uitdagingen liggen. Regulering en toezicht hebben geleid tot meer administratieve belasting en complexiteit. De zorgsector blijft in het middelpunt van de politieke belangstelling staan en brengt een aanhoudende stroom van overheidsmaatregelen met zich mee. Zorgverzekeraars hebben grote moeite om hun rol goed op te pakken. Inkoop op basis van kwaliteitscriteria komt nog niet uit de verf. In de zorgverzekeraarsmarkt zien we weinig toetreders. Ook het aandeel overstappers onder verzekerden is nog beperkt.

Nu het nieuwe zorgveld bijna klaar is, zal er meer rust komen op het front van de overheidsregels. De sector komt in een meer operationele fase. Dat geeft goede vooruitzichten voor de uitdagingen die er zijn.

Abonneer u op BNG Magazine via onderstaande knop.

Stuur uw artikel naar de redactie van BNG Magazine en wij nemen vervolgens contact met u op.