Impact coronacrisis op financiële positie gemeenten

De Nederlandse overheid pakt in een snel tempo nieuwe taken op. Extra inkomensregelingen worden geïntroduceerd, diverse bedrijven kunnen (staats)steun aanvragen. Zowel de Rijksoverheid als gemeenten krijgen er taken bij die een aanzienlijke financiële impact hebben.

In dit artikel geven wij een eerste verkenning van de financiële gevolgen van de uitbraak van het coronavirus voor gemeenten. Hierbij baseren wij ons voor een belangrijk deel op de inhoud, uitvragen en discussies die plaatsvonden in het kader van een webinar-serie waarbij de auteurs van dit artikel bij betrokken waren. Dit artikel beoogt een raamwerk en eerste schets te bieden van de financiële impact van de coronacrisis voor gemeenten.

Hieronder geven wij als eerste een korte beschrijving van de problematiek. Vervolgens gaan wij in op de financiële gevolgen aan zowel de uitgaven- als de inkomstenkant. We sluiten dit artikel af met een korte conclusie.

ACHTERGROND

Terwijl in China de eerste coronabesmetting rond de jaarwisseling van 2019 op 2020 wordt gerapporteerd, wordt in Nederland op 27 februari 2020 de eerste besmetting vastgesteld. In eerste instantie wordt gedacht dat de gevolgen van de uitbraak van het coronavirus beperkt zullen zijn. Half maart maakt de regering echter bekend grote maatregelen te moeten nemen: scholen en horecazaken worden gesloten, en mensen worden gevraagd zoveel mogelijk thuis te werken. Al snel wordt duidelijk dat de uitbraak van het virus grote maatschappelijke en financiële gevolgen zal hebben, ook voor de publieke sector.

Specifiek voor gemeenten zijn de implicaties onder meer dat extra taken ter hand moeten worden genomen. Ook geeft de uitbraak de nodige issues rond de organisatie van de bedrijfsvoering. Bestaande taken krijgen in diverse gevallen een intensievere invulling. Een aantal processen zijn kwetsbaar in deze nieuwe situatie. Voordat we hier verder op ingaan, is het van belang te vermelden dat de uitbraak van het coronavirus voor gemeenten op een moment komt dat er al ernstige zorgen zijn over hun financiële positie. Veel gemeenten rapporteren al voor de crisis aanzienlijke financiële tekorten, vooral op het vlak van het sociaal domein.

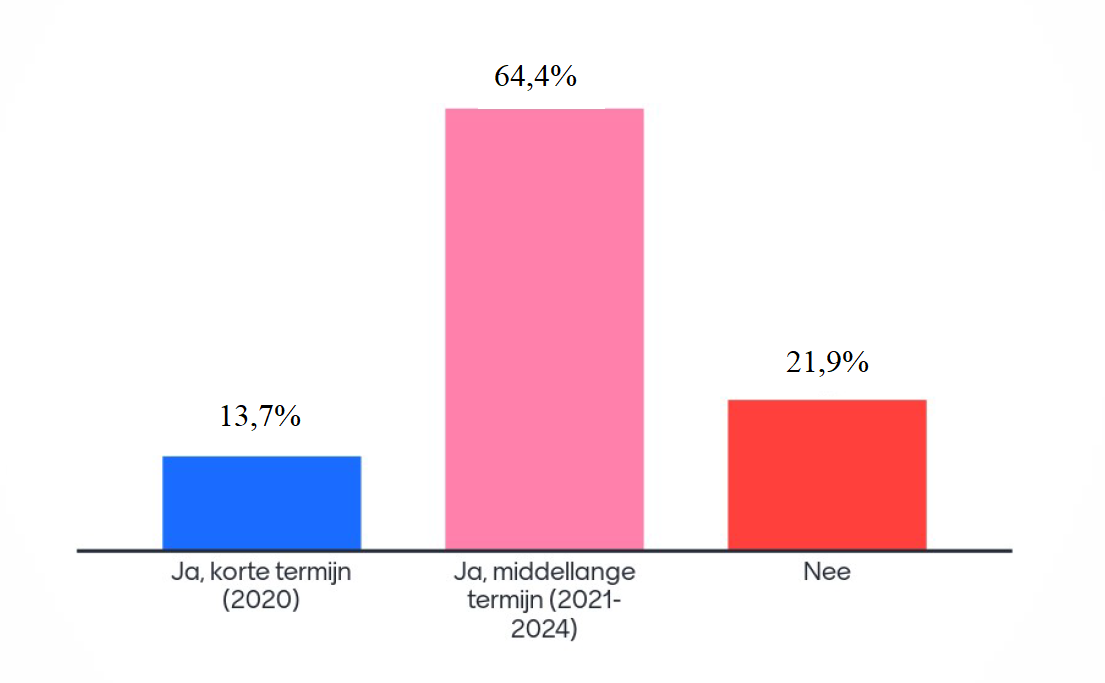

Om na te gaan hoe groot gemeenten zelf de financiële impact inschatten, hebben wij tijdens een webinar begin april 2020 aan de deelnemers de vraag voorgelegd of zij inschatten dat hun gemeenten in de financiële problemen zullen komen. Maar liefst een op de zeven respondenten (veelal werkzaam in een financiële functie bij een gemeente) geeft aan al op korte termijn dergelijke problemen te verwachten (zie figuur 1). Twee derde stelt dat dit het geval zal zijn op de middellange termijn (2021-2024). Daarnaast is er een groep van iets meer dan een op de vijf respondenten die aangeeft vooralsnog geen financiële problemen te voorzien.

Figuur 1: Komt jouw gemeente in financiële problemen? (N=73)

Figuur 1: Komt jouw gemeente in financiële problemen? (N=73)

Nu een grote meerderheid verwacht dat zich de nodige financiële problemen kunnen voordoen, lijkt het nuttig om te verkennen waardoor deze problemen worden veroorzaakt. Op het moment van het schrijven van dit artikel is de werkelijke financiële impact nog niet duidelijk omdat gemeenten pas in de eerste periode zitten waarin ze met de coronaproblematiek worden geconfronteerd. Daarom baseren wij ons op eerste inschattingen waarbij de auteurs van dit artikel betrokken waren. Vanwege dit premature karakter gaat het derhalve om een eerste verkenning, die op een later moment nader aangevuld en gekwantificeerd kan worden.

UITGAVEN

Nederlandse gemeenten voeren een breed pakket aan activiteiten uit, variërend van het verschaffen van inkomensondersteuning tot het aanleggen van wegen, en van het beoordelen van vergunningsaanvragen tot het zorgdragen voor onderwijshuisvesting.

De verschillende activiteiten worden wel gegroepeerd in de vorm van zogeheten hoofdtaakvelden (en onderliggende taakvelden), waarover op een uniforme wijze door alle gemeenten moet worden gerapporteerd. Het sociaal domein is met bijna 40% van de kosten het hoofdtaakveld waaraan momenteel het meeste wordt uitgegeven (zie tabel 1).

Qua financieel belang zijn de nummers twee, drie, vier en vijf respectievelijk Bestuur en ondersteuning, Volksgezondheid en milieu, Sport, cultuur en recreatie en Volkshuisvesting, ruimtelijke ordening en stedelijke vernieuwing.

| Taakveld | Begrote lasten 2020 |

| Bestuur en ondersteuning | 21,5% |

| Veiligheid | 3,3% |

| Verkeer, vervoer en waterstaat | 5,8% |

| Economie | 2,2% |

| Onderwijs | 4,1% |

| Sport, cultuur en recreatie | 8,0% |

| Sociaal domein | 37,8% |

| Volksgezondheid en milieu | 9,6% |

| Volkshuisvesting, ruimtelijke ordening en stedelijke vernieuwing | 7,8% |

| Totaal | 100,0% |

Tabel 1: Financieel belang hoofdtaakvelden gemeenten. bron: CBS

Sociaal domein

Mede door de verschillende decentralisaties van de afgelopen jaren is de omvang van de gemeentelijke activiteiten op het vlak van het sociaal domein sterk toegenomen. Gemeenten waren al lange tijd verantwoordelijk voor diverse regelingen inzake inkomensondersteuning en re-integratie naar werk, maar daar zijn sinds januari 2015 diverse activiteiten bijgekomen, waaronder op het vlak van de jeugdzorg en de Wmo.

De financiële risico’s die een gemeente loopt op het vlak van het sociaal domein hebben er met name mee te maken dat gemeenten voor een aanzienlijk deel eigen risicodrager zijn. Gemeenten krijgen weliswaar een vergoeding van het Rijk voor de activiteiten op dit terrein, maar dat gebeurt via vaste, geobjectiveerde maatstaven. Als de omvang van gemeentelijke uitgaven hoger is dan de vergoeding, dan dienen ze daarvoor zelf dekking te vinden.

Wij zien op het vlak van het sociaal domein ten minste drie risicogebieden. Ten eerste is het te verwachten dat er door de coronacrisis meer bedrijven en personen in financiële problemen zullen komen en een groter beslag wordt gedaan op inkomensregelingen. Dit zal niet alleen financiële gevolgen hebben voor de omvang van de bedragen die worden uitgekeerd in de vorm van inkomensregelingen (deels gefinancierd uit zogeheten BUIG-gelden), maar geeft ook extra druk op schuldhulpverlening.

Ten tweede is op het vlak van de jeugdhulp een intensivering te verwachten, zowel wat betreft het aantal als de zwaarte van zorgaanvragen. De oorzaken hiervan zijn velerlei. Zo kan tijdens de crisis niet alle zorg geboden worden die nodig is. Ook is er kans op verergering van problematiek (zoals bij verslavingen), als gevolg van spanningen die kunnen optreden in de huidige situatie van thuisblijven en verminderde sociale contacten.

Een derde risicogebied betreft de nieuwe Tozo-regeling, de Tijdelijke overbruggingsregeling zelfstandig ondernemers. Dit is een regeling voor zelfstandig ondernemers (waaronder zzp’ers) die in financiële problemen komen door de coronacrisis.

Het gaat om een aanvullende uitkering voor levensonderhoud en/of een lening die aangevraagd kan worden voor bedrijfskapitaal om liquiditeitsproblemen op te lossen. Gemeenten voeren deze regeling uit en financieren de kosten hiervan voor. Pas na 1 of 2 jaar, en op basis van verantwoording, krijgen gemeenten hun kosten vergoed, maar dan exclusief rentekosten. Ook krijgen gemeenten wellicht niet alles gecompenseerd, zoals de kosten van bezwaar en beroep.

Daarnaast bestaat het risico dat zorgpartijen verplicht doorbetaald moeten worden zonder adequate vergoedingen achteraf. Tevens speelt de problematiek dat als de pandemie voorbij is, gemeenten vermoedelijk geconfronteerd zullen worden met extra kosten omdat wachtlijsten weggewerkt moeten worden en rechtmatigheidscontroles worden uitgebreid. Het vreemde in dit geheel is dat er zogeheten voordeelgemeenten zijn voor wat betreft de verdeling van de BUIG-gelden. We achten de kans dan ook aanwezig dat juist deze gemeenten minder snel financiële problemen voorzien door deze crisis.

Maar het sociaal domein is niet het enige gebied dat wordt geraakt door de coronacrisis. Dit zal ook het geval zijn op andere gebieden. Omdat de financiële omvang van deze gevolgen vooralsnog niet bekend is, bespreken we hieronder de financiële gevolgen voor die vier hoofdtaakvelden die na het sociaal domein het grootste financiële beslag leggen op de gemeentelijke middelen.

Bestuur en ondersteuning

Binnen deze noemer worden de kosten van het politiek apparaat (gemeenteraad, college van B&W) verantwoord, maar ook de kosten van burgerzaken en de overheadkosten. Wij zien hier aan de kostenkant onder meer het risico van het hogere ziekteverzuim, die het gevolg zal zijn van de uitbraak van het coronavirus.

Ook zullen gemeenten aanzienlijke uitgaven moeten doen om de continuïteit van hun activiteiten in de periode van thuiswerken te waarborgen en om huisvesting geschikt te maken voor de anderhalvemeter-samenleving. Hierbij gaat het niet alleen om huisvesting die voor de eigen bedrijfsvoering gebruikt wordt, maar tevens gemeentelijke huisvesting die door andere partijen, zoals scholen, wordt gebruikt.

Volksgezondheid en milieu

Onder dit hoofdtaakveld valt onder meer de inzameling van afval en de zorg voor het rioolstelsel. Het zoveel mogelijk thuis blijven vanaf half maart blijkt te leiden tot een groter dan normaal huishoudelijk afvalaanbod. Het rioolstelsel moet goed gemonitord worden omdat geconstateerd is dat het virus daarin kan worden aangetroffen. Andere activiteiten die onder de noemer van Volksgezondheid en milieu worden uitgeoefend zijn de gemeentelijke begraafplaatsen en ambulance en ziekenvervoer. Als een gevolg van meer ziekte- en overlijdenssituaties zal de druk op deze taken naar alle waarschijnlijk verder toenemen.

Sport, cultuur en recreatie

Gemeenten hebben een belangrijke rol ter stimulering en ondersteuning van het aanbod op het vlak van sport, cultuur en recreatie. Hierbij is het toekennen van subsidies een instrument dat vaak wordt gehanteerd. Door het in eerste instantie sluiten van veel gelegenheden en de verwachte geleidelijke openingsstelling, worden instellingen met grote financiële uitdagingen geconfronteerd. Inkomsten blijven immers uit, terwijl de kosten wel doorlopen. De verwachting is dat veel gemeenten financieel zullen moeten bijspringen om organisaties van de ondergang te redden. Bij gemeenten die zelf eigenaar zijn van theaters of sportlocaties zullen de gevolgen naar verwachting nog groter zijn.

Volkshuisvesting, ruimtelijke ordening en stedelijke vernieuwing

Onder dit hoofdtaakveld vallen de gemeentelijke activiteiten op het vlak van ruimtelijke ontwikkeling en grondexploitatie. Ten tijde van de wereldwijde financiële crisis die begon in het najaar van 2008 werd duidelijk dat deze crisis de grondexploitatie van gemeenten sterk raakte. Bouwgrond werd minder snel ontwikkeld en gemeenten bleven lange tijd met een aanzienlijke voorraad bouwgrond zitten die vaak ook nog aan waarde verloor. Een dergelijk effect kan ook nu verwacht worden. De coronacrisis zal vermoedelijk aanzienlijke financiële gevolgen zal hebben voor burgers en bedrijven. Dat leidt tot minder mogelijkheden tot aankoop van onroerende goederen.

INKOMSTEN

Nederlandse gemeenten verkrijgen hun inkomsten uit drie verschillende bronnen:

- Uitkeringen van het Rijk

- Eigen belastingen en heffingen en

- Overige eigen inkomsten.

Ongeveer twee derde van de inkomsten verkrijgt een gemiddelde Nederlandse gemeenten uit de eerstgenoemde bron, de uitkeringen van het Rijk. De rest wordt ongeveer gelijkelijk verkregen uit de twee andere inkomstenbronnen: de eigen belastingen en heffingen alsmede de overige eigen inkomsten. Hieronder bespreken we per inkomstenbron de mogelijke financiële consequenties van de coronacrisis.

Uitkeringen van het Rijk

Het grootste deel van de uitkeringen van het Rijk worden uitgekeerd via het gemeentefonds. Wat hiermee op termijn zal gebeuren is hoogst onzeker. Op dit moment geldt voor het gemeentefonds de zogeheten 'trap op, trap af'-systematiek. Dat betekent dat de omvang van het fonds in principe de omvang van de Rijksuitgaven volgt. Worden de uitgaven van het Rijk hoger, dan is er meer geld te verdelen onder de gemeenten via het gemeentefonds (en vice versa).

Deze systematiek staat nu echter ter discussie. Er wordt besproken om bepaalde kosten buiten deze regeling te plaatsen. Sommigen suggereren zelfs het geheel loslaten van de systematiek. Hiermee gaan grote onzekerheden gepaard. Ook speelt het risico dat het Rijk op termijn zal moeten gaan bezuinigen op haar uitgaven. Dan zal waarschijnlijk ook gekeken worden naar het gemeentefonds. Dit was ook het geval bij de economische crisis die zijn intrede deed in 2008.

Eigen belastingen en heffingen

Onder deze noemer valt een vrij brede groep eigen inkomstenbronnen, waarvan de belangrijkste de onroerendezaakbelasting is (zie tabel 2). Bij deze belasting speelt in deze crisis voor een gemeente het risico van waardedaling van activa. Als dat het geval is en het heffingspercentage (ozb-tarief) blijft hetzelfde dan neemt de opbrengst af, maar in de praktijk zijn het ozb-tarief en waardedalingen (en stijgingen) veelal communicerende vaten.

Voor gemeenten met een sterke centrumfunctie en die in trek zijn bij toeristen kan een aanzienlijke daling worden verwacht van respectievelijk de parkeerheffingen en de toeristenbelasting. Het exacte effect daarvan zal sterk uiteenlopen tussen gemeenten: zo voorzag de gemeente Amsterdam aanvankelijk dat in 2020 de opbrengsten uit de toeristenbelasting (199 mln euro) groter zouden zijn dan die uit de onroerendezaakbelasting (178 mln euro). Deze verwachting lijkt nu niet meer reëel. Iets vergelijkbaars zal het geval zijn bij de vijf Waddeneilanden en de gemeente Veere, waar normaal gesproken de toeristenbelasting ook de ozb-opbrengsten overstijgt.

| Gemeentelijke belasting | Begrote inkomsten 2020 |

| Onroerendezaakbelasting | 4.302 (39,8%) |

| Reinigingsrechten en afvalstoffenheffing | 1.971 (18,2%) |

| Rioolheffing | 1.678 (15,5%) |

| Parkeerheffingen | 1,109 (9,4%) |

| Leges wonen en bouwen | 535 (5,0%) |

| Toeristenbelasting | 411 (3,8%) |

| Overige heffingen | 891 (8,2%) |

| Totaal | 10.807 (100,0%) |

Tabel 2: Begrote inkomsten eigen belastingen en heffingen (in mln euro). Bron: CBS

Naast een daling van de opgelegde gemeentelijke belastingen en heffingen dient ook rekening gehouden te worden met hogere kosten vanwege meer kwijtscheldingen hiervan aan zowel burgers en bedrijven. De kosten hiervan zijn in de praktijk niet altijd adequaat zichtbaar, omdat zij veelal als minderopbrengsten van de opgelegde belastingen en heffingen worden geboekt.

Overige eigen inkomsten

De overige eigen inkomsten worden door sommigen wel 'een vergaarbak van heel uiteenlopende inkomsten' genoemd, maar in de praktijk is dit een niet te onderschatten inkomstenbron. Hieronder vallen onder meer de opbrengsten uit de gemeentelijke grondexploitatie. Reeds eerder in dit artikel is gewezen op risico’s op het vlak van de grondexploitatie. In dat kader mag ook niet onvermeld blijven dat bij de vorige economische crisis (van 2008) juist dit gebied voor de nodige hoofdbrekens zorgde voor gemeenten. Dat was toen niet alleen zo omdat een belangrijke gemeentelijke inkomstenbron veranderde in een uitgavenpost, maar ook omdat diverse gemeenten een disproportioneel deel van hun overheadkosten toen dekten uit deze inkomstenbron.

RISICOGEBIEDEN

In dit artikel is een eerste verkenning gegeven van de gevolgen van de coronacrisis op de financiële positie van gemeenten. Het is nog niet mogelijk om exacte bedragen te noemen omdat die nog onvoldoende beschikbaar zijn. In het kader van de eerdergenoemde webinar-reeks hebben we echter aan de deelnemers gevraagd om een rangorde aan te geven van de risico’s verdeeld over zeven categorieën.

Uit figuur 2 blijkt dat de nummers 1 en 2 van deze risico top-7 op het vlak van het sociaal domein liggen. Opvallend is dat lagere inkomsten ook als aanzienlijk risico wordt gezien. Tevens zien we de bedrijfsvoering als een belangrijk risicogebied naar voren komen.

Figuur 2: Wat zijn voor u de belangrijkste risico’s? N=75

Figuur 2: Wat zijn voor u de belangrijkste risico’s? N=75

Uit dit artikel blijkt dat de coronacrisis vermoedelijk niet alleen financiële impact zal hebben op de gemeentelijke uitgaven, maar ook op de inkomsten. Tevens gaat het zeker niet alleen om het sociaal domein, ook andere gemeentelijke activiteitengebieden zullen worden getroffen. Wij adviseren om goed te blijven monitoren hoe deze ontwikkelingen zich verder zullen voltrekken en in gesprek te blijven over wie voor financiële tegenvallers kan en moet opdraaien. Het beeld dat we daarbij hebben, is dat bij veel gemeenten de financiële rek, waarop al een beroep werd gedaan door tegenvallers op het vlak van het sociaal domein, er wel uit is.

Dr. G.T. (Tjerk) Budding is opleidingsdirecteur van de Public Controllersopleidingen van het Zijlstra Center for Public Control, Governance and Leadership, onderdeel van de Vrije Universiteit Amsterdam. De heer H.H. (Hilko) de Boer QC is eigenaar van Finolia, werkzaam als interim adviseur binnen gemeenten en gastdocent bij het Zijlstra Center. De heer R. (Robert) ’t Hart is directeur van Naris en gastdocent bij het Zijlstra Center.

Abonneer u op BNG Magazine via onderstaande knop.

Stuur uw artikel naar de redactie van BNG Magazine en wij nemen vervolgens contact met u op.