Onzekerheden rond de gemeentefondsuitkering

Hierdoor wordt het lastig een evenwichtig raadsprogramma in elkaar te zetten voor de komende vier jaar. Dit artikel schetst de onzekerheden en financiële risico’s rond de belangrijkste inkomstenbron: het gemeentefonds. En besluit met enkele adviezen om de risico’s te beheersen.

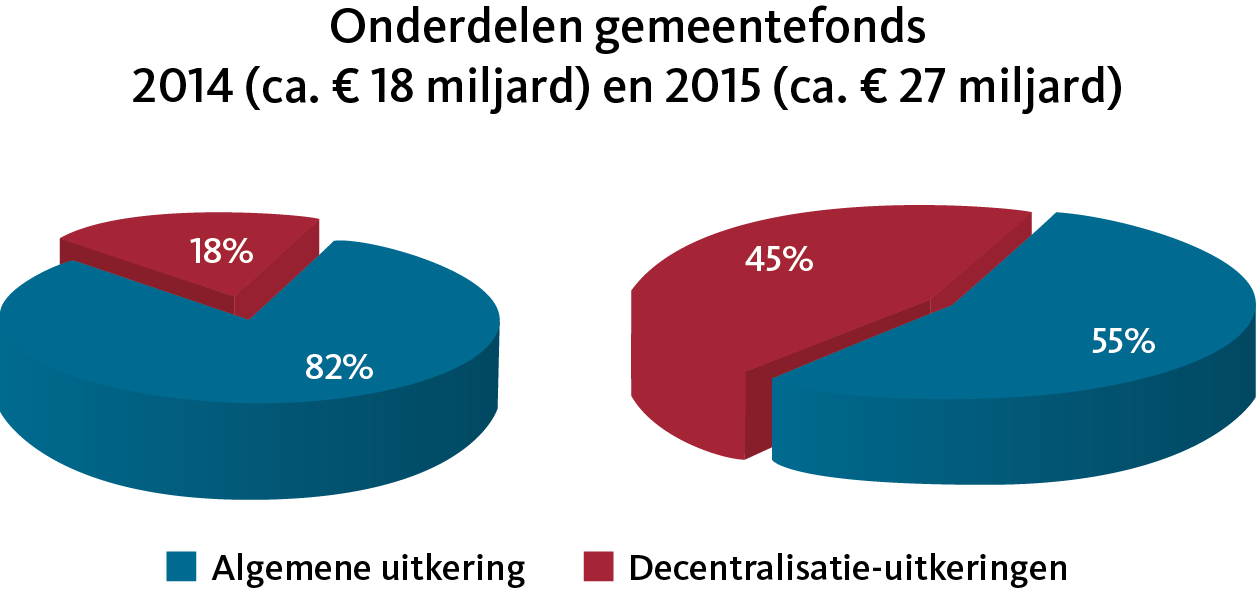

In 2014 wordt via het gemeentefonds ruim 18 miljard euro over de gemeenten verdeeld. Het gaat om een derde deel van de gemeentelijke inkomsten. Het fonds bestaat uit twee onderdelen die goed van elkaar moeten worden onderscheiden. Het grootste deel is de algemene uitkering (AU), in 2014 meer dan 15 miljard euro groot. Het kleinste deel bestaat uit een samenstel van decentralisatieuitkeringen (DU’s), in 2014 bij elkaar een kleine 3 miljard euro.

De algemene uitkering groeit mee met de rijksbegroting volgens het principe ‘gelijk trap op en gelijk trap af’. Geeft het Rijk meer uit dan groeit de algemene uitkering mee. De AU is één ongedeelde pot met geld en wordt verdeeld aan de hand van een ingewikkeld verdeelmodel, met ongeveer zestig verdeelmaatstaven. De ontvangen middelen zijn vrij besteedbaar, dus niet geoormerkt.

Sinds een paar jaar kent het gemeentefonds ook decentralisatieuitkeringen. Het zijn er intussen ruim dertig. Elke DU in het fonds wordt apart beschreven, kent een eigen indexering en wordt op een eigen manier verdeeld. Met 1,6 miljard euro vormt de Wmo/ hulp bij het huishouden verreweg de grootste DU. Veel van de kleinere DU’s zijn louter voor bepaalde gemeenten bestemd, bijvoorbeeld voor bodemsanering. De bedragen die gemeenten uit DU’s ontvangen, kunnen zij exact narekenen. Ondanks het feit dat de gelden een bepaalde bestemming hebben, zijn zij niet geoormerkt. In de praktijk worden de DU’s overigens bijna altijd aangewend voor het doel waarvoor zij worden ontvangen.

Groei, onzekerheden en risico’s

In 2015 groeit het gemeentefonds explosief. Alleen al voor nieuwe taken wordt ruim 7 miljard euro toegevoegd in de vorm van DU’s. Daarbij komt ongeveer 3 miljard bestaand budget dat via DU’s gaat lopen. Het gaat om de decentralisatie van jeugdbeleid, belangrijke onderdelen uit de AWBZ en de invoering van de Participatiewet. Figuur 1 laat zien hoe de samenstelling van het gemeentefonds wijzigt van 2014 naar 2015.

De berekening van de gemeentefondsuitkering is altijd al een secuur werkje geweest, maar anno nu is daarvoor nóg meer aandacht vereist. De onzekerheden worden groter en de verminderde financiële weerstand van gemeenten laat geen tegenvallers meer toe. Waar moeten zij op letten bij de raming voor 2015 of, nog beter, voor de nieuwe raadsperiode tot en met 2018? Wordt het een beredeneerde gooi of een blinde gok? Wij kijken naar een paar belangrijke ontwikkelingen.

De AU van jaar op jaar

Hiervoor stelden wij al vast dat de groei of krimp van de AU afhangt van de ontwikkeling van de rijksbegroting. Niet de hele rijksbegroting doet overigens mee. Dat geldt bijvoorbeeld voor afdrachten aan de Europese Unie, kortingen op ontwikkelingssamenwerking en bezuinigingen die worden ‘ingevuld’ door lastenverhogingen. Het is dus niet alleen de vraag hoevéél het Rijk bezuinigt, maar ook nog eens wáár.

Dit betekent dat gemeenten vooraf meestal geen idee hebben voor welk bedrag zij aan de lat staan als het Rijk de volgende bezuinigingsronde voorbereidt. Neem nu de laatste taakstelling van het kabinet Rutte II. In het najaar van 2013 moest het kabinet nog eens 6 miljard euro aan bezuinigingen bij elkaar sprokkelen. Afhankelijk van de gevonden bezuinigingen konden gemeenten dan rekenen op een aandeel variërend van nul tot ruim een

miljard euro. Zij delen voor ongeveer 18 procent mee in de rijksbezuinigingen in het voor het gemeentefonds relevante deel van de rijksbegroting. Pas medio oktober 2013 werd bekend hoe de bezuinigingen werden ingevuld. De gemeentebegrotingen 2014 en meerjarenramingen lagen toen al lang en breed bij de drukker.

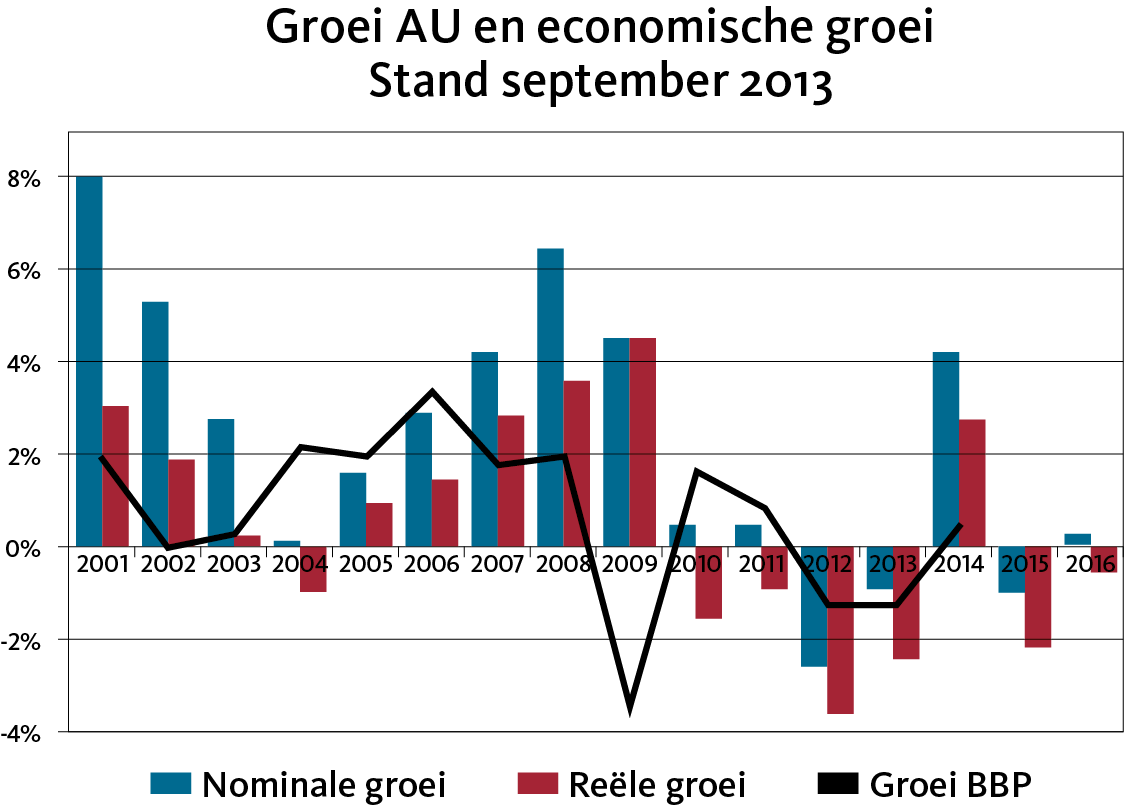

De ontwikkeling van de AU beweegt op deze manier sterk van jaar op jaar. Uitschieters zijn een groei van 8 procent (2001) en een krimp van 2,5 procent (2012). Het gaat hierbij om nominale ontwikkelingen. Worden die gecorrigeerd voor loon- en prijsbewegingen dan gaat het om reële ontwikkeling. In figuur 2 staan beide uitgedrukt in procenten. De toegevoegde zwarte lijn betreft de economische groei in Nederland. De percentages voor 2013 en latere jaren zijn nog voorlopig.

De AU binnen eenzelfde jaar

Niet alleen tussen de jaren, maar zelfs bínnen een jaar kan de raming van de algemene uitkering sterk verspringen. Soms wordt dat veroorzaakt door gewijzigde inzichten rond de loon- en prijsontwikkeling. Gaat de raming tussentijds omhoog, dan is er uiteraard weinig pijn, al kan al gauw discussie ontstaan over de vraag of het zwembad wel echt gesloten moest worden. Had de verhoging van de OZB niet een tandje lager gekund?

Veel vervelender is een tussentijdse verlaging van de AU. Neem nu het jaar 2012: in mei 2011 meldde de circulaire van Binnenlandse Zaken een bescheiden groei van de AU. Strijk en zet baseren gemeenten hun begroting van het volgende jaar (2012) op de cijfers van de meicirculaire. Een paar maanden later wordt de raming fors naar beneden bijgesteld. Dat gebeurt zo nog een paar keer, veroorzaakt door tussentijdse bezuinigingsronden in Den Haag. Uiteindelijk krimpt de AU met 500 miljoen euro, terwijl in de begroting nog was gerekend met een stijging. Tja, de gemeenten lossen het maar op. De tussentijdse stappen staan in figuur 3. De cijfers geven ook inzicht in de stappen in de volgende jaren, voor zover zij nu bekend zijn. Voor wat het waard is.

Ad-hoc-kortingen

De systematiek van ‘gelijk trap op en gelijk trap af’ is twintig jaar geleden geïntroduceerd. Vooral met de bedoeling om gemeenten te vrijwaren van allerlei ad-hoc-kortingen op het gemeentefonds, zoals toentertijd wel gebruikelijk was. De systematiek heeft in al die jaren naar tevredenheid gewerkt, blijkt uit de vierjaarlijkse evaluaties. Het enthousiasme bij de gemeenten is inmiddels danig bekoeld. Het huidige kabinet is kennelijk niet tevreden met de uitkomsten voor de gemeenten. Wat is er gebeurd?

Figuur 3: Groei AU 2012-2017

Nominaal, groei van jaar van jaar (in mln. euro's)

| | 2012 | 2013 | 2014 | 2015 | 2016 |

|---|---|---|---|---|---|

| Mei 2001 | 91 | 120 | 300 | 119 | 424 |

| September 2011 | -88 | 144 | 405 | 92 | 561 |

| Juni 2012 | -342 | -69 | 571 | 164 | 506 |

| September 2012 | -244 | -177 | 691 | 127 | 564 |

| Mei 2013 | -436 | -139 | 974 | 15 | 139 |

| September 2013 | - | -157 | 691 | -157 | 49 |

Het kabinet heeft gemeenten zware bezuinigingen opgelegd, buiten de bestaande systematiek om. Met ingang van 2015 moeten gemeenten 60 miljoen euro inleveren omdat toekomstige herindelingen efficiencyvoordeel zouden opleveren. Dit bedrag loopt elk jaar met 60 miljoen op totdat op termijn een besparing is bereikt van 975 miljoen euro. Je moet er maar opkomen! In 2015 wordt ruim 250 miljoen euro gekort op de onderwijsuitgaven van gemeenten. Nog een voorbeeld? De gemeenten worden jaarlijks 18 miljoen euro gekort omdat het aantal raads- en collegeleden wettelijk zou worden verminderd. Dat zou een kostenbesparing geven van 18 miljoen. De wet is afgeblazen, de korting blijft staan. De gemeenten zoeken het maar uit. Deze spelverruwing van de kant van het kabinet brengt voor gemeenten grote risico’s met zich mee. Welke verrassing staat er in de volgende Miljoenennota?

De spelverruwing van het kabinet brengt voor gemeenten grote risico's met zich mee

Dynamiek in verdeling van de AU

Niet alleen de macro-ontwikkeling van de AU geeft onzekerheid, ook de verdeling doet dat. Het verdeelmodel kent ongeveer zestig verdeelmaatstaven. Ongeveer tien daarvan hebben een flink gewicht, zoals het aantal inwoners, woningen en bijstandsgerechtigden. De onzekerheid zit in een paar onderdelen. In de eerste plaats verandert af en toe de definitie van een maatstaf. Dat heeft te maken met bijvoorbeeld veranderde wetgeving op andere terreinen of een nieuwe telmethode van het CBS. Of de onderliggende cijfers worden met een groot interval geregistreerd, waardoor de cijfers schoksgewijs veranderen.

Een voorbeeld van een definitiewijzing is de verplichte invoering in 2013 van de Basisregistratie Adressen en Gebouwen (BAG), waardoor de woningvoorraad anders wordt geteld. De BAG geeft sommige gemeenten een fors nadeel, bijvoorbeeld omdat kazernes niet langer tellen als een (fors) aantal woningen. Aanvankelijk leken ook recreatiewoningen van de rol te worden getikt, maar dat onheil is op een laat moment afgewend. De herverdeeleffecten (de plussen of minnen) zijn dermate groot dat de toepassing van de BAG een paar jaar is aangehouden in de verdeling van de AU. Pas in 2015 treedt de nieuwe woningtelling in werking.

Sommige verdeelmaatstaven zijn nogal volatiel. Neem nu het aantal bijstandsgerechtigden, dat recent fl nk is toegenomen. Voor elke bijstandsgerechtigde ontvangt een gemeente bijna 2.500 euro, vooral bestemd voor de uitvoeringskosten van de Wet werk en bijstand. De kosten gemoeid met de werkelijke bijstandslasten lopen via een aparte geldstroom van het ministerie van Sociale Zaken. Stijgt het aantal personen in de bijstand met honderd, dan ontvangt de gemeente dus bijna een kwart miljoen euro extra. Dat klopt allemaal. Echter, tegenover dit zogenaamde eerste-orde-effect in de verdeling staat een tweede-orde-effect. Doordat de gemeenten bij elkaar veel hoger scoren op de verdeelmaatstaf bijstandsgerechtigden, blijft er minder geld over om te verdelen via de andere maatstaven. De totale omvang van de AU blijft immers gelijk.

Belangrijk is dat gemeenten enig zicht houden op die eerste- en tweede-orde-effecten. Een gemeente waar het aantal bijstandsgerechtigden constant blijft (eerste-orde-effect is nihil) kan in de portemonnee flink worden getroffen als elders in het land een forse groei is (het tweede-orde-effect is negatief). Dit betekent dat gemeenten over de heg moeten kijken; de eigen ontwikkeling zegt lang niet alles.

Nieuw verdeelmodel AU

In 1997 is de verdeling van de algemene uitkering volledig op de schop gegaan. Niet langer is de grootte van de gemeente (aantal inwoners en woonruimten) bepalend voor de verdeling. Er wordt in het vervolg gekeken naar de kosten die gemeenten moeten maken om een gemiddeld pakket van voorzieningen te leveren, bij een gelijke belastingdruk. De verdeling ging daarmee van grootteoriëntatie naar kostenoriëntatie. Dus niet: hoe groot is de gemeente, maar: hoe ziet de gemeente eruit? Hoe is de sociale en fysieke infrastructuur, heeft de gemeente een centrumfunctie?

Na bijna twintig jaar is het de hoogste tijd om eens te kijken of de kostenstructuur van gemeenten is gewijzigd. Waaraan wordt de AU eigenlijk besteed? Wel, het blijkt dat gemeenten in doorsnee minder aan onderwijs uitgeven dan de middelen die zij hiervoor uit de AU ontvangen. En ze geven juist meer uit aan openbare orde en veiligheid. Omdat de verdeling van de AU niet meer aansluit op de kostenverschillen tussen gemeenten wordt de verdeling in 2015 en 2016 aangepast. Dus: minder geld voor onderwijs en meer voor openbare orde. De bijbehorende gewichten van maatstaven worden daarop aangepast. De score op de maatstaf leerlingen komt hierdoor bijvoorbeeld lager uit. Bij het schrijven van dit artikel waren de precieze plussen en minnen voor de gemeenten nog niet bekend. De effecten zullen gemiddeld veel lager zijn dan in 1997, toen de verdeling volledig op z’n kop werd gezet. Nadeelgemeenten kunnen bovendien rekenen op

een overgangstraject. Zij krijgen de tijd om aan de nieuwe cijfers te wennen. Het is niettemin belangrijk dat gemeenten attent zijn op deze ontwikkelingen in 2015 en 2016.

Nieuwe DU’s door grote decentralisaties

Er is al veel gesproken en geschreven over de nieuwe taken die in 2015 op gemeenten afkomen. Belangrijk is dat de bijbehorende budgeten voor jeugd, Wmo en participatie in drie afzonderlijke DU’s in 2015 naar de gemeenten overgaan. Bij elkaar gaat het om ongeveer 10 miljard euro. Over risico’s gesproken! De drie DU’s worden in de jaren 2015-2017 gebundeld in één uitkering in het zogenoemde sociale domein. Anders dan gebruikelijk bij DU’s worden gemeenten verplicht om de budgetten binnen het sociale domein te besteden. In 2018 vloeien de bedragen in de AU en daarmee raken ze hun geoormerkte karakter kwijt.

Het geld voor de nieuwe taken gaat over na enorme kortingen. Kunnen gemeenten die opvangen?

Wat zijn nu precies de financiële risico’s voor gemeenten? Ook hier moet onderscheid worden gemaakt tussen de omvang van de macrobedragen en de verdeling ervan. Het geld voor de nieuwe taken gaat over na enorme kortingen. Kunnen gemeenten die opvangen? Bij de jeugd gaat het om een korting van 450 miljoen euro, bij de AWBZ/Wmo om 700 miljoen. Dit nog los van de korting van 400 miljoen euro op de hulp bij het huishouden, dat al sinds 2007 een gemeentelijk taak is. Verder moeten gemeenten fors toeleggen op de afbouw van de sociale werkvoorziening.

Dan is er het risico van de verdeling. In 2015 worden de bedragen (na korting) over de gemeenten verdeeld aan de hand van de historische kostenverdeling. Er wordt daarbij gekeken hoe kosten van de huidige uitvoerders geografisch zijn verdeeld over de gemeenten. Met ingang van 2016 wordt voor de jeugd en de Wmo een objectief verdeelmodel ingevoerd, al dan niet stapsgewijs. Net als bij de verdeling van de AU wordt gekeken naar de factoren die kosten veroorzaken. Die worden vervolgens vertaald in verdeelmaatstaven. Het staat wel vast dat in 2016 herverdeeleffecten zullen optreden. Sommige gemeenten gaan er ten opzichte van de historische verdeling op vooruit, andere juist niet. Dat heeft waarschijnlijk niet te maken met de kwaliteit van het verdeelmodel, maar met verschillen in niveau van uitvoering door de huidige zorgverstrekkers. In sommige delen van het land zijn het niveau en de kosten van zorg hoger dan in andere delen. In te ontwikkelen objectieve verdeelmodellen wordt met deze verschillen geen rekening gehouden. Ook hier zullen eventuele forse herverdeeleffecten tijdelijk worden verzacht.

Aanbevelingen

Het is duidelijk: er bestaan binnen het gemeentefonds tal van risico's, grote risico's. En dan zijn de kleinere onzekerheden hier nog niet eens genoemd. Wordt de gedeclareerde btw bijvoorbeeld wel terugontvangen uit het btw-compensatiefonds? En dan zijn er ook nog risico's buiten het gemeentefonds om. Hoe groot zijn de tegenvallers in de grondexploitatie? Wat doet de rente? Heeft de gemeente misschien nog juridische claims tegen zich lopen?

Voor nu hebben we onze handen vol aan de risico's en onzekerheden in het gemeentefonds. Het is belangrijk dat elke gemeente goed zicht heeft op de risico's zij loopt. Het louter opsommen van de risico's in de verplichte paragraaf in de begroting volstaat niet. Er moet naar worden gehandeld:

- Benoem alle onzekerheden en breng per geval een bandbreedte aan in de mogelijke financiële gevolgen voor de eigen gemeente. Denk daarbij in scenario's.

- Bekijk de risico's vooral ook in samenhang, een min hier leidt mogelijk tot een plus daar. Tegenover een tegenvallende groei van de algemene uitkering staat mogelijk een meevaller in de loon- en prijsontwikkeling.

- Het is niet wijs om op voorhand op alle onderdelen tegelijk optimistisch of juist pessimistisch te zijn.

- Stel vast of de risico's incidenteel, kortlopend of langlopend zijn. Bekijk de risico's over een reeks van jaren, er kan sprake zijn van een intertemporele uitwisseling van plussen en minnen.

- Wees attent op risico's die bestaan binnen samenwerkings organen, de rekening komt dikwijls ten laste van de deelnemende gemeenten.

- Houd eventuele meevallers vast voor het opvangen van risico's, al dan niet binnen de algemene reserve.

- Stem de omgang met risico's af met de algehele financiële positie van de gemeente. Gemeenten met vlees op de botten kunnen wat meer risico lopen.

- Bevorder dat de ambtelijke staf college en raad doorlopend informeert over het verloop van de risico's; het gemeentebestuur hakt de knopen door.

Abonneer u op BNG Magazine via onderstaande knop.

Stuur uw artikel naar de redactie van BNG Magazine en wij nemen vervolgens contact met u op.