Kleine OEM-belastingen en andere lokale lasten

algemene introductie over de gemeentelijke Overige Eigen Middelen (OEM) is ingegaan op de rol die de OEM spelen bij de bekostiging van culturele en recreatieve voorzieningen en infrastructuur. In dit laatste deel zoomen we in op de 'kleine belastingen'. De roerende-zaak-, baat-, forensen-, toeristen- (50%), honden-, reclame- en precariobelasting.

In deel 1 zagen we dat de gemeentelijke 'overige eigen middelen' (OEM) bijna viermaal groter zijn dan het verdeelmodel van het gemeentefonds veronderstelt. In dit derde deel zoomen we in op een klein deel van de OEM, de 'kleine belastingen', namelijk de roerende-zaak-, baat-, forensen-, toeristen- (50%), honden-, reclame- en precariobelasting.

Gezien de pleidooien voor een groter lokaal belastingengebied vergelijken we hun ontwikkeling met die van de 'grote lokale lasten', namelijk de Onroerende Zaakbelasing (OZB) en de heffingen voor riool en reiniging. En ook naar die andere lokale heffingen waaraan de burgers zich graag ergeren: bouwleges, secretarieleges en de parkeerbelasting.

We bezien eerst het totaal van de lokale lasten in de laatste vijfentwintig jaar en zoomen dan in op de diverse onderdelen sinds 2006. We sluiten dit 'belastingen-deel' af met conclusies over de OEM en het lokale belastinggebied. Ook trekken we conclusies over de OEM in het licht van de hele reeks.

Som alle lokale lasten 1990-2014

Even een geheugentest voor de financieel specialisten die dit artikel lezen. Hoeveel lokale heffingen en belastingen werd er in 1990 landelijk geïnd als u weet dat het in 2014 EUR 8,5 miljard euro was? Als u een guldensbedrag uit uw geheugen opdiept, vermenigvuldig het dan met 2,2. Op welk bedrag komt u dan voor 1990?

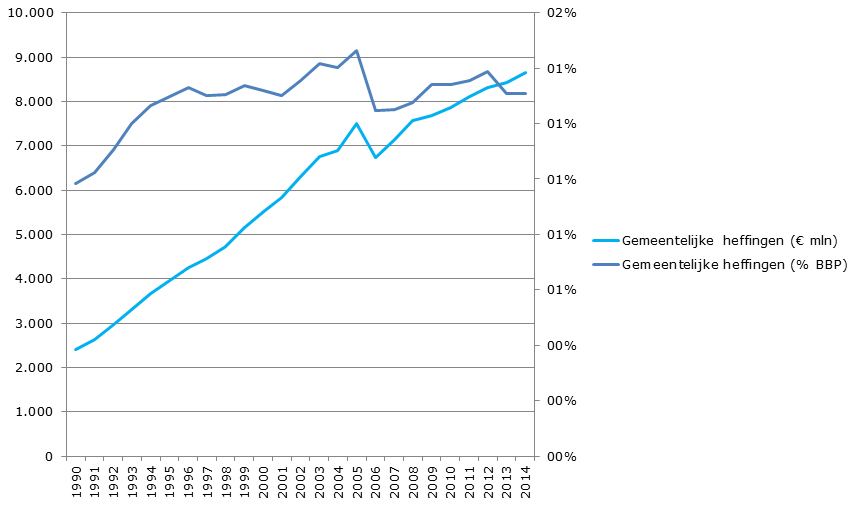

Zelf gokte ik op 5 miljard euro in 1990, maar dat is fout! Het was minder dan de helft: 2,4 miljard euro. Geen beste beurt als u bedenkt dat ik in 1988 bij de Raad voor de gemeentefinanciën kwam werken. Grafiek 1 laat de ontwikkeling van de lokale lasten van 1990 t/m 2014 op twee manieren zien. In miljoenen euro’s en als percentage van het Bruto Binnenlands Product (BBP).

Grafiek 1: Lokale lasten 1990-2014 in miljoenen euro’s en procenten van Bruto Binnenlands Product (bron: CBS Historische reeksen voor feitelijke lokale lasten en CPB voor bruto binnenlands product)

Grafiek 1: Lokale lasten 1990-2014 in miljoenen euro’s en procenten van Bruto Binnenlands Product (bron: CBS Historische reeksen voor feitelijke lokale lasten en CPB voor bruto binnenlands product)

Gemeten in miljoenen euro’s - de blauwe stippellijn in de grafiek - stijgt de opbrengst met factor 3,6 in een kwart eeuw; 5,3% gemiddeld per jaar. In 2006 wordt de stijgende trend onderbroken omdat het gebruikersdeel van de OZB van woningen werd afgeschaft. Nadien zet de stijging weer onafgebroken door. De stijging van het eurobedrag wordt mede verklaard door jaarlijkse inflatie en reële economische groei.

Om daarvoor te corrigeren hebben we de opbrengst van de lokale lasten gedeeld op het BBP. Dat is de rode, ononderbroken lijn. Over de hele periode genomen stijgt ook die lijn, maar gemiddeld minder en er zijn jaren met een kleine daling.

Ook hier is de afschaffing van een deel van de OZB in 2006 duidelijk te zien. Al met al stijgen de lokale lasten gemiddeld 1,4% per jaar méér dan de welvaart. Tegelijk stelt het aandeel in het BBP - ongeveer 1,3% - niets voor in vergelijking met de rijksbelastingen die in de jaren 2010-2015 schommelden rond de 20,5% van het BBP, ongeveer vijftien maal zoveel als de lokale lasten. De lokale lasten zijn ook klein in vergelijking met de kosten van de lokale taken.

Stijgende lokale lasten

Aan de ene kant is het niveau van de lokale lasten laag. Aan de andere kant stijgen ze - op enkele jaren na - sinds 1990 jaar en jaar uit meer dan de welvaart. Het gevoel van vele burgers 'dat lokale lasten almaar stijgen' klopt, althans landelijk en over het totaal van de heffingen gezien.

Soorten lokale lasten 2006-2016

We zoomen nu in op de diverse lokale lasten: in volgorde van toenemend belang in 2015 zijn dat:

• Secretarieleges (inclusief grafrechten)

• Bouwleges

• 'Kleine belastingen' die deel uitmaken van de OEM

• Parkeerbelasting

• Rioolrecht

• Afvalstoffenheffing en reinigingsrecht

• OZB

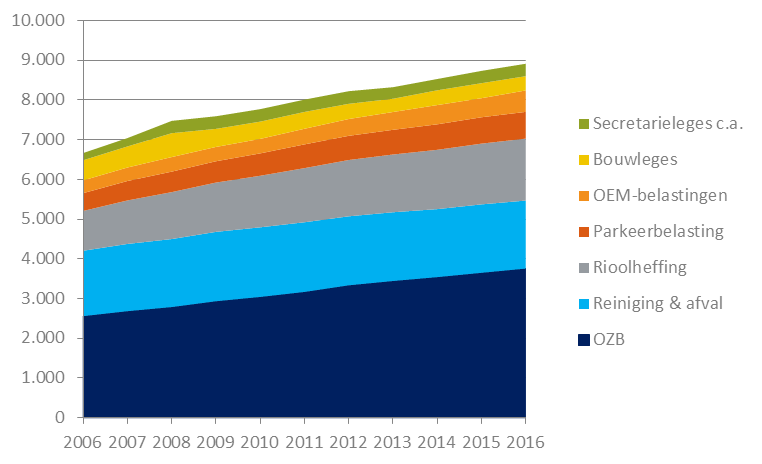

Grafiek 2 toont de ontwikkeling van de diverse lokale lasten van 2006 tot en met 2016 in miljoenen euro’s (2015/16 op basis van begrotingen). Omdat het een 'stapeldiagram' is, is het totaal van grafiek 2 voor 2006 tot en met 2014 gelijk aan blauwe stippellijn in grafiek 1.

De OZB is met circa EUR 3 miljard duidelijk het grootste. Groter dan riool- en reinigingsrecht, samen circa EUR 2,8 miljard. Dan volgen de parkeergelden (rond EUR 0,6 miljard) en bouwleges (rond EUR 0,4 miljard). Deze vijf samen zijn goed meer dan negentig procent van de lokale lasten.

Bij alle opwinding erover zijn de andere belastingen en heffingen financieel van weinig belang, dat geldt al helemaal voor de lokale belastingen waarvan VNG en Rfv adviseren ze af te schaffen: de hondenbelasting en reclamebelastingen. Die brengen nog geen 80 miljoen in het laatje, minder dan 1% van de lokale lasten. Wel moet gezegd dat er andere dan financiële reden voor belastingheffing zijn - zo heeft de hondenbelasting een erkende regulerende werking.

Grafiek 2: diverse lokale lasten 2006/16 in miljoenen euro’s

Grafiek 2: diverse lokale lasten 2006/16 in miljoenen euro’s

(bron: CBS-statistiek gemeenterekeningen t/m 2014, dito begrotingen 2015/16)

Kijken we naar de groei, dan zien we voor het totaal uiteraard hetzelfde patroon dat we al in grafiek 1 zagen: de jaarlijkse toename is groter dan de welvaartsgroei. Per onderdeel zijn er wat verschillen.

De bouwleges vallen het meest op. Als enige zijn die gedaald in de laatste tien jaar - niet verrassend gezien de crisis in het vastgoed. De lokale lastendruk stijgt ook in 2006-2015 meer dan de welvaartsgroei, net als sinds 1990.

De lastendruk neemt sinds 2006 met gemiddeld 2,9% per jaar toe, het BBP met gemiddeld 1,3%. Dat betekent dat het verschil tussen toename van lokale lasten en welvaartsgroei is toegenomen.

Kleine lasten, grote groei

Vanuit het oogpunt van vergroting van het lokale belastinggebied zijn de 'kleine belastingen' binnen de OEM van weinig belang. Tegelijk 'gedragen' ze zich typisch als lokale belastingen: klein als ze zijn, was hun groei groot. Dat past in een bredere trend sinds vijfentwintig jaar: gemiddeld stegen de lokale lasten jaarlijks 1,4% meer dan de welvaartsgroei.

De vergroting van het lokale belastinggebied staat op de politieke agenda. Dat is aanleiding om naar de 'kleine belastingen' binnen de OEM te kijken. Klein als ze zijn, was hun groei in de periode 2006-2014 groot. Dat past in een bredere trend sinds vijfentwintig jaar: gemiddeld stegen de lokale lasten jaarlijks 1,4% meer dan de welvaartsgroei. Dat burgers zich opwinden over lokale lasten is niet te begrijpen door de kleine omvang ervan, maar is wel door de gestage stijging. It’s small, but it sucks!

Leren we hiervan iets voor het geval van een substantiële uitbreiding van het lokale belastinggebied? Dat is (inderdaad) de vraag. Onze inschatting is deze:

• Juist omdat de lokale lasten (en al helemaal de belastingen die behoren tot de OEM) zo klein waren en zijn, konden gemeenten zich permitteren ze stelselmatig meer te laten stijgen dan de welvaart.

• Als het volgend kabinet besluit dat de lokale belastingen twee tot driemaal zo goot (mogen) worden gaat die vlieger niet meer op. Het zal de gemeenten niet meer lukken om de lokale lasten ‘ongemerkt’ zo sterk te verhogen.

Dat heeft twee redenen:

- Al in de voorbije 25 jaar wekte de verhoging van de op zich klein lokale lasten veel ergernis bij burgers. Een even sterke stijging van driemaal zo grote belastingen zal tot niet minder dan een revolte leiden.

- Als - tegen onze verwachting in - de burger electoraal geen paal en perk stelt aan de stijging van lokale lasten, dan zal de minister van Financiën waarschijnlijk ingrijpen. De grote stijging van een klein volume aan lokale lasten irriteert, een grote stijging van groot volume kan hinderden bij het behalen van de nationale doelen voor collectieve lastendruk en omvang van de collectieve sector. En dan zal de minister - linksom of rechtsom - ingrijpen.

Slotconclusie uit deze driedelige reeks: dat ijkpunt Overige eigen middelen in het gemeentefonds moet echt anders. De discussie over het lokale belastinggebied vormt een prima aanleiding, maar ook zonder dat moet het.

Het uitstapje naar de 'kleine belastingen' heeft weinig betekenis voor wat eerder in de reeks werd geconcludeerd over het jkpunt Overige eigen middelen in het verdeelmodel van het gemeentefonds. Dat ijkpunt is dringend aan vernieuwing toe, wat niet vreemd is omdat het in de basis is gebaseerd op de situatie in 1997. De discussie over het lokale belastinggebied vormt een prima aanleiding, maar ook zonder dat moet het.

Over de auteur

Bruno Steiner is zelfstandig onderzoeker op het gebied van gemeentefinanciën. Hij heeft ruime ervaring met beleidsvragen op landelijk en gemeentelijk niveau vanuit verschillende invalshoeken.

Abonneer u op BNG Magazine via onderstaande knop.

Stuur uw artikel naar de redactie van BNG Magazine en wij nemen vervolgens contact met u op.