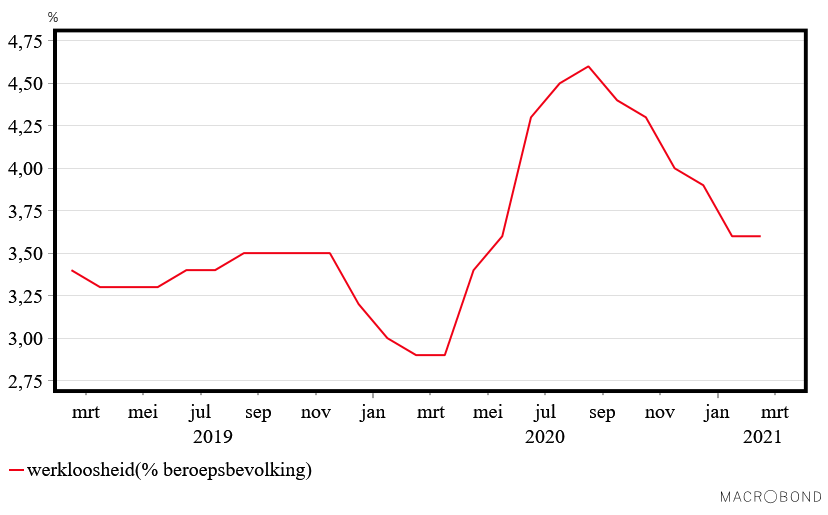

Werkloosheid stabiel

Het aantal werklozen kwam uit op 340.000 ofwel 3,6% van de beroepsbevolking. Maand-op-maand steeg het aantal werklozen met 3.000. Vergeleken met november vorig jaar daalde het aantal werklozen met 38.000. De lage werkloosheid is vooral te danken aan de omvangrijke overheidssteun aan bedrijven en instellingen. in verband met Covid-19. Hierdoor worden faillissementen voorkomen en blijven banen behouden. Eerder in de week meldde het CBS dat er in februari 114 bedrijven failliet werden verklaard. Dat is het laagste aantal sinds december 1990.

Op de financiele markten bleven de rentebewegingen beperkt. De Amerikaanse centrale bank besloot het monetaire beleid ongewijzigd te laten. Dat werd ook door marktpartijen en analisten verwacht. De lange rentetarieven bleven in het eurogebied vrijwel gelijk.

Standen op 19 maart 2021

3 maanden |

10 jaar *) |

|

| Verenigde Staten | 0,20 (0,19) | 1,74 (1,64) |

| Eurozone |

-0,54(-0,54) |

0,06 (0,04) |

| Duitsland | -0,31 (-0,32) | |

| Frankrijk | -0,05 (-0,06) | |

| Italië | 0,66 (0,64) | |

| Spanje | 0,35 (0,33) | |

| Nederland | -0,16 (-0,17) | |

| Eurokoers | USD 1,189(1,193) |

*) rendementen op staatsleningen, eurozone tienjaars euro swap rate.

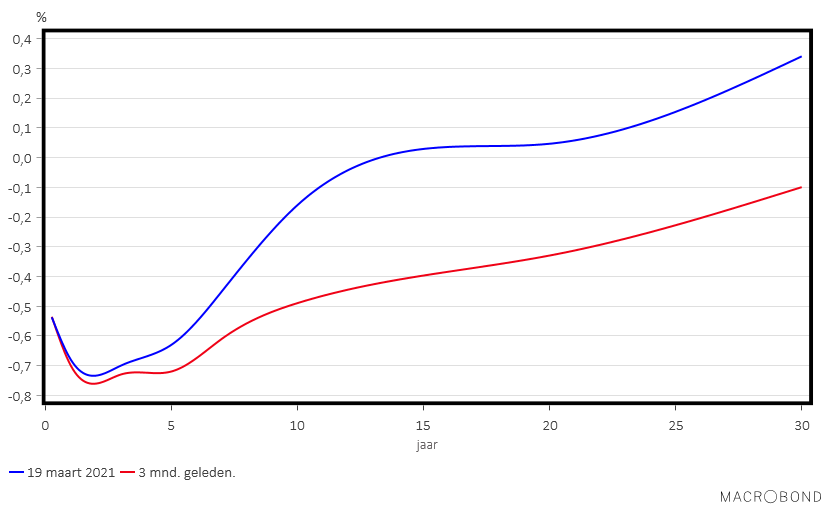

Grafiek

Nederland

Economisch nieuws

VERENIGDE STATEN

- index van leading indicators, februari: +0,2 (januari: +0,6)

- industriele productie, februari: -2,2%, -4,2% j.o.j. (januari: -2,0% j.o.j.)

- detailhandelsomzet(volume), februari: -3,4%, 4,5% j.o.j. (januari: 7,3%, 8,0% j.o.j., herzien van 5,0%, 6,0% j.o.j.)

- woningproductie, februari: 1,362 miljoen, 5,0% j.o.j. (januari: 1,5% j.o.j.)

- consumentenprijsindex, februari: 0,0%, -0,4% j.o.j. (januari: -0,6% j.o.j.)

EUROZONE

- bouwproductie, januari: 0,8%, -1,9% j.o.j. (december: -1,5%, 0,0% j.o.j., herzien van -3,7%, -2,3% j.o.j.)

- uitvoer, januari: -5,4% j.o.j. (december: -2,1% j.o.j.)

- invoer, januari: -1,3% j.o.j. (december: -0,4% j.o.j.)

- saldo handelsbalans, januari: 24,2 miljard (december: 27,5 miljard)

- consumentenprijsindex, februari: 0,2%, 0,9% j.o.j. (niet herzien)

- loonkosten, vierde kwartaal: 0,7%, 2,6% j.o.j. (derde kwartaal: 1,3% j.o.j.)

NEDERLAND

- werkloosheid, februari: -3.000, 3,6% (januari; 3,6%)

- werkgelegenheid, februari: +20.000, -0,4% j.o.j. (januari: -0,6% j.o.j.)

Agenda

| 22-03 | Verenigde Staten | verkochte bestaande woningen | februari |

| Nederland | huizenprijs | februari | |

| 23-03 | Nederland | consumptie | januari |

| consumentenvertrouwen | maart | ||

| 24-03 | Verenigde Staten | orders duurzame goederen | februari |

| Eurozone | inkoopmanagersindex | maart | |

| consumentenvertrouwen | maart | ||

| Duitsland | inkoopmanagersindex | maart | |

| Frankrijk | inkoopmanagersindex | maart | |

| Japan | inkoopmanagersindex | maart | |

| 25-03 | Eurozone | geldhoeveelheid(M3) | februari |

| Duitsland | consumentenvertrouwen | april | |

| Frankrijk | ondernemersvertrouwen | maart | |

| 26-03 | Verenigde Staten | consumptie | februari |

| consumptieprijs | februari | ||

| Duitsland | ondernemersvertrouwen | maart | |

| Frankrijk | consumentenvertrouwen | maart | |

| Spanje | bruto binnenlands product | vierde kwartaal *) | |

| Nederland | bruto binnenlands product | vierde kwartaal *) | |

| overheidsfinancien | vierde kwartaal |

*) herziening

Verwachtingen

De economische vooruitzichten worden bepaald door de ontwikkeling van de pandemie. In de afgelopen maanden is het aantal besmettingen in veel landen toegenomen, waardoor regeringen beperkende maatregelen moesten nemen. De bedrijvigheid zal door deze maatregelen in de eerste maanden van het jaar nog onder druk blijven staan. Dat geldt met name voor sectoren als de horeca, persoonlijke dienstverlening, vervoer en toerisme. Dankzij de ontwikkelde vaccins is het perspectief, op normalisatie van het openbare leven, toegenomen. Indien de vaccinatie van de bevolking volgens de verwachtingen verloopt, dan kan de bedrijvigheid in de tweede helft van 2021 aantrekken. De onzekerheden blijven evenwel groot. De vaccinatie is een enorme logistieke operatie die mee of tegen kan vallen. Bovendien moet worden afgewacht hoe lang de vaccins bescherming bieden en of de vaccins ook effectief zijn tegen nieuwe varianten van het virus.

De Amerikaanse economie zal in 2021 naar verwachting met ca. 6,0% groeien. Mede onder invloed van stimulerende maatregelen van de overheid en een aanhoudend ruim monetair beleid zullen de consumptie en de investeringen in de private sector aantrekken. De inflatie loopt mede als gevolg van hogere energieprijzen op van 1,3% naar 2,2%.

In de eurozone groeit de economie in 2021 naar verwachting met ongeveer 3,7%. Het herstel is vooral te danken aan het ruime monetaire beleid en de overheidsmaatregelen. De eurolanden die in 2020 het meest zijn getroffen door de pandemie zullen dit jaar de sterkste economische groei doormaken. In Duitsland en Nederland wordt een meer gematigde economische groei verwacht. Het verwachte economisch herstel is breed gedragen: zowel de consumptie, de investeringen als de uitvoer zullen naar verwachting toenemen. De inflatie loopt mede door hogere energieprijzen in de eurozone op van 0,3% naar 1,6%. In Nederland loopt de inflatie naar verwachting op met 0,5%-punt naar 1,6%.

| Economische groei | 2019 | 2020 | 2021 | 2022 |

| Verenigde Staten | 2,3 | -3,5 | 6,0 | 4,2 |

| China | 6,1 | 2,3 | 7,3 | 5,6 |

| Japan | 0,7 | -4,8 | 2,7 | 3,4 |

|

Eurozone |

1,2 |

-6,6 |

3,7 |

5,0 |

| Duitsland | 0,6 | -4,9 | 2,0 | 5,0 |

| Frankrijk | 1,3 | -8,2 | 5,6 | 4,4 |

| Italië | 0,3 | -8,9 | 4,4 | 4,3 |

| Spanje | 2,0 | -11,0 | 5,6 | 8,0 |

| Nederland | 1,7 | -3,8 | 1,7 | 4,8 |

| Inflatie *) | 2019 | 2020 | 2021 | 2022 |

| Verenigde Staten | 1,6 | 1,3 | 2,2 | 1,9 |

| China | 2,9 | 2,5 | 1,0 | 2,0 |

| Japan | 0,5 | 0,0 | 1,0 | 0,5 |

| Eurozone | 1,2 | 0,3 | 1,6 | 1,2 |

| Duitsland | 1,4 | 0,4 | 2,0 | 1,3 |

| Frankrijk | 1,3 | 0,5 | 1,6 | 1,2 |

| Italië | 0,6 | -0,1 | 1,0 | 1,0 |

| Spanje | 0,8 | -0,3 | 1,5 | 1,0 |

| Nederland | 2,7 | 1,1 | 1,6 | 1,2 |

*) o.b.v. de consumptiedeflator (Verenigde Staten), de consumptieprijsindex (China en Japan) resp. de geharmoniseerde consumentenprijsindex (eurozone en eurolanden).

Rentevisie

De ECB blijft een ruim monetair beleid voeren, waardoor de geldmarkttarieven laag bijven. De lange rentetarieven lopen in de komende twaalf maanden naar verwachting licht op.

Actueel |

Over een jaar |

||

| forward rate | prognose BNG Bank | ||

|

3 maanden interbancair |

-0,54 |

-0,53 |

-0,40 |

| Staat 10 jaar | -0,16 | -0,08 | 0,10 |

Yieldcurve

Om de week bieden wij u een actueel beeld van de ontwikkelingen op de financiële markten, de economische groei, inflatie, werkloosheid en rente in de voornaamste landen en regio’s.

Economisch Beeld verscheen van 2003 tot en met 2023