Focus: welvaart in Nederland toegenomen

In de afgelopen 50 jaar is de welvaart in ons land volgens data van het CBS sterk gestegen. Het netto beschikbare inkomen per hoofd steeg na correctie voor inflatie van 10.311 euro in 1969 naar 21.852 euro in 2020. Dat is meer dan een verdubbeling en duidt erop dat de meeste inwoners van ons land er economisch duidelijk op vooruit zijn gegaan. De inkomens zijn echter wel achtergebleven bij de economische groei. Het bbp per hoofd groeide namelijk met 226 procent, terwijl de inkomensgroei 212 procent bedroeg. Voor een goede vergelijking zou bovendien het crisisjaar 2020 buiten beschouwing moeten worden gelaten. Het bbp daalde vorig jaar sterk. Het inkomen van huishoudens nam echter toe, dankzij eerder gemaakte loonafspraken en doordat de werkloosheid dankzij een uitgebreid steunpakket slechts beperkt toenam. Uitgezonderd 2020 nam het bbp per hoofd toe met 236 procent.

De tegenvallende inkomensontwikkeling vond vooral plaats in de jaren na de eeuwwisseling. In de periode 2001-2008 nam het inkomen per hoofd met 0,5 procent af, terwijl het bbp per hoofd met 11,8 procent toenam. Het aandeel van de sector huishoudens in het nationaal inkomen daalde in deze periode sterk. Dat kwam vooral doordat de belastingen op inkomsten en vermogen en de sociale premies veel sterker stegen dan de inkomsten. In 2006 werd het zorgstelsel gewijzigd. Vooral de premies voor de AWBZ en de Zvw stegen sterk. In het onderzoek wordt erop gewezen dat de uitgaven aan zorg net als die aan onderwijs volgens de nationale rekeningensystematiek tot de individuele overheidsconsumptie worden gerekend. Het zijn uitgaven die terechtkomen bij individuen. In een alternatieve vergelijking telt het CBS de individuele overheidsconsumptie op bij het beschikbaar inkomen. Het zo berekende alternatieve beschikbaar inkomen loopt wel in de pas bij het bruto binnenlands product. Het CBS concludeert dat huishoudens meer zijn gaan uitgeven aan zorg en hiervoor extra premies hebben betaald. De wijze van financiering zou hiervoor niet van wezenlijk belang zijn. Het is de vraag of huishoudens hier ook zo over denken. De meeste mensen ervaren waarschijnlijk weinig verschil tussen een belastingverhoging en een premieverhoging. Ze kunnen zich aan beide verhogingen niet onttrekken en beide verhogingen beperken het beschikbare inkomen voor private bestedingen. Het inkomen per hoofd nam overigens ook in de jaren daarna nauwelijks toe. Pas vanaf 2015 herstelde het inkomen zich. Het inkomen per hoofd steeg tussen 2015 en 2019 met 5 procent, iets minder dat de toename van het bbp per hoofd in deze periode.

Een andere kanttekening bij het onderzoek is dat wordt uitgaan van het gemiddelde inkomen per hoofd. Hierachter kunnen grote verschillen per inkomens- of sociale groepen schuilgaan. Voorts wordt uitgegaan van het totale inkomen, incl. overig inkomen, waaronder dividenden. Het overig inkomen is waarschijnlijk ongelijk verdeeld over de bevolking. Ook zijn er andere omstandigheden of ontwikkelingen waardoor men zou kunnen concluderen dat bepaalde groepen Nederlanders minder profiteren van de economische groei. Een groeiend aantal mensen heeft geen vaste baan en ervaart daardoor meer economische onzekerheid dan anderen. Een andere ontwikkeling is de overspannen woningmarkt. Door de hoge prijzen en het geringe aanbod van huizen kunnen veel mensen momenteel geen geschikte woning kopen.

Bron: https://www.cbs.nl/nl-nl/nieuws/2021/15/inkomen-nederlanders-in-50-jaar-meer-dan-verdubbeld

Marktontwikkelingen

In de afgelopen twee weken bleven de lange rentetarieven in het eurogebied vrijwel gelijk. De inflatie kwam in maart conform de voorlopige cijfers uit op 1,3 procent. De stijging van de inflatie is vooral het gevolg van gestegen energieprijzen. De ECB verwacht dat de inflatie later in het jaar wat zal oplopen onder invloed van de aantrekkende vraag. De centrale bank verwacht echter dat de inflatie op de wat langere termijn laag zal blijven. Het was dan ook geen verrassing dat het monetaire beleid donderdag jl. niet werd gewijzigd. De effectenaankopen worden voortgezet, maar de centrale bank sluit niet uit dat ze minder effecten in het kader van het PEPP zal aankopen, indien de financieringscondities sneller verbeteren dan was verwacht. Indien de situatie daarom vraagt zal ze echter ook niet aarzelen om het effectenprogramma uit te breiden. De meeste andere centrale banken zetten de effectenaankopen voort. De Bank of Canada besloot afgelopen woensdag als eerste belangrijke centrale bank om de effectenaankopen terug te brengen. De Canadese centrale bank verwacht dat de inflatie in de tweede helft van 2022 weer gelijk zal zijn aan de doelstelling.

Op de valutamarkten steeg de eurokoers licht tot 1,20 dollar onder invloed van de wat afnemende lange renteverschillen tussen beide regio's.

Bron: https://www.ecb.europa.eu/press/pressconf/2021/html/ecb.is210422~b0ad2d3414.en.html

Standen per 23 april 2021

3 maanden |

10 jaar *) |

|

| Verenigde Staten | 0,18 (0,19) | 1,58(1,67) |

| Eurozone |

-0,54(-0,54) |

0,08 (0,05) |

| Duitsland | -0,27 (-0,31) | |

| Frankrijk | 0,01 (-0,02) | |

| Nederland | -0,12 (-0,15) | |

| Eurokoers | USD 1,207(1,188) |

*) rendementen op staatsleningen, eurozone tienjaars euro swap rate.

Economisch nieuws

VERENIGDE STATEN

-

industriële productie, maart: 1,4%, 1,0% j.o.j. (februari: -4,8% j.o.j.)

- detailhandelsomzet(volume), maart: 9,1%, 24,4% j.o.j. (februari: 4,9% j.o.j.)

- consumentenprijsindex, maart: 0,6%, 2,6% j.o.j. (februari: 1,7% j.o.j.); excl. voedsel en energie 1,6% j.o.j. (februari 1,3% j.o.j.)

EUROZONE

- inkoopmanagersindex, april: 53,7 (maart 53,2); dienstensector 50,3 (49,6), industrie 63,3 (62,5)

- detailhandelsomzet(volume), februari: 3,0%, -2,9% j.o.j. (januari: -5,2% j.o.j.)

-

industriële productie, februari: -1,0%, -1,6% j.o.j. (januari: 0,1% j.o.j.)

- consumentenprijsindex, maart: 0,9%, 1,3% j.o.j. (niet herzien)

- overheidssaldo, 2020: -820,4 miljard euro, -7,2% bbp (2019: -75,3 miljard euro, -0,6% bbp)

- bruto overheidsschuld, 2020: 11.108 miljard euro, 98,0% bbp (2019: 10.027 miljard euro, 83,9% bbp)

FRANKRIJK

- ondernemersvertrouwen, april: 95,3 (maart: 96,8)

NEDERLAND

- consumptie, februari: -10,7% j.o.j. (januari: -12,0% j.o.j.)

- werkgelegenheid, februari: -21.000, -0,4% j.o.j. (januari: -0,4% j.o.j.)

- werkloosheid, februari: -14.000, 3,5% (januari: 3,6%)

- consumentenvertrouwen, april: -14 (maart:-18)

Agenda

- Eurozone: werkloosheid, maart (30 april)

- Nederland: producentenvertrouwen, april (29 april)

- Verenigde Staten: bijeenkomst Fed (28 april); bruto binnenlands product, eerste kwartaal(29 april); consumentenprijs, maart(30 april)

Verwachtingen

De economische vooruitzichten worden bepaald door de ontwikkeling van de pandemie. In de afgelopen maanden is het aantal besmettingen in veel landen toegenomen, waardoor regeringen beperkende maatregelen moesten nemen. De bedrijvigheid zal door deze maatregelen in de eerste maanden van het jaar nog onder druk blijven staan. Dat geldt met name voor sectoren als de horeca, persoonlijke dienstverlening, vervoer en toerisme. Dankzij de ontwikkelde vaccins is het perspectief, op normalisatie van het openbare leven, toegenomen. Indien de vaccinatie van de bevolking volgens de verwachtingen verloopt, dan kan de bedrijvigheid in de tweede helft van 2021 aantrekken. De onzekerheden blijven evenwel groot. De vaccinatie is een enorme logistieke operatie die mee of tegen kan vallen. Bovendien moet worden afgewacht hoe lang de vaccins bescherming bieden en of de vaccins ook effectief zijn tegen nieuwe varianten van het virus.

De Amerikaanse economie zal in 2021 naar verwachting met ca. 6,0% groeien. Mede onder invloed van stimulerende maatregelen van de overheid en een aanhoudend ruim monetair beleid zullen de consumptie en de investeringen in de private sector aantrekken. De inflatie loopt mede als gevolg van hogere energieprijzen op van 1,3% naar 2,2%.

In de eurozone groeit de economie in 2021 naar verwachting met ongeveer 3,7%. Het herstel is vooral te danken aan het ruime monetaire beleid en de overheidsmaatregelen. De eurolanden die in 2020 het meest zijn getroffen door de pandemie zullen dit jaar de sterkste economische groei doormaken. In Duitsland en Nederland wordt een meer gematigde economische groei verwacht. Het verwachte economisch herstel is breed gedragen: zowel de consumptie, de investeringen als de uitvoer zullen naar verwachting toenemen. De inflatie loopt mede door hogere energieprijzen in de eurozone op van 0,3% naar 1,6%. In Nederland loopt de inflatie naar verwachting op met 0,5%-punt naar 1,6%.

| Economische groei | 2020 | 2021 | 2022 |

| Verenigde Staten | -3,5 | 6,0 | 4,2 |

|

Eurozone |

-6,6 |

3,7 |

5,0 |

| Nederland | -3,8 | 1,7 | 4,8 |

| Inflatie | 2020 | 2021 | 2022 |

| Verenigde Staten | 1,3 | 2,2 | 1,9 |

| Eurozone | 0,3 | 1,6 | 1,2 |

| Nederland | 1,1 | 1,6 | 1,2 |

Rentevisie

De ECB blijft een ruim monetair beleid voeren. De leningen in het kader van de derde targeted longer-term refinancing operations (TLTRO III) aan banken lopen door tot juni 2022. Voorts blijft de centrale bank tot maart 2022 effecten aankopen onder het pandemic emergency purchase programme(PEPP). Hiermee is een bedrag van maximaal 1.850 miljard euro gemoeid. We verwachten dat de lange rentetarieven in het komende jaar ondanks het verwachte economisch herstel slechts beperkt zullen stijgen.

Actueel |

Over een jaar |

|

| prognose | ||

|

euribor 3 mnd. |

-0,52 |

-0,5 tot -0,3 |

| euroswap 5 jaar | -0,30 | -0,3 tot -0,1 |

| euroswap 10 jaar | 0,08 | 0,2 tot 0,4 |

| euroswap 30 jaar | 0,47 | 0,6 tot 0,8 |

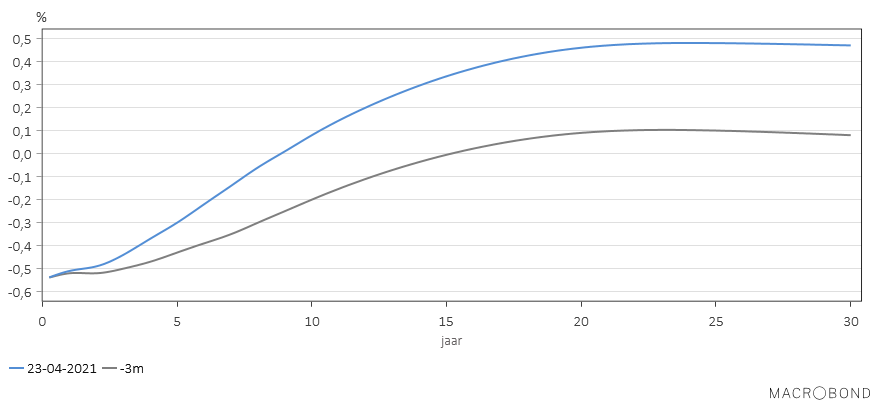

Yieldcurve

Om de week bieden wij u een actueel beeld van de ontwikkelingen op de financiële markten, de economische groei, inflatie, werkloosheid en rente in de voornaamste landen en regio’s.

Economisch Beeld verscheen van 2003 tot en met 2023