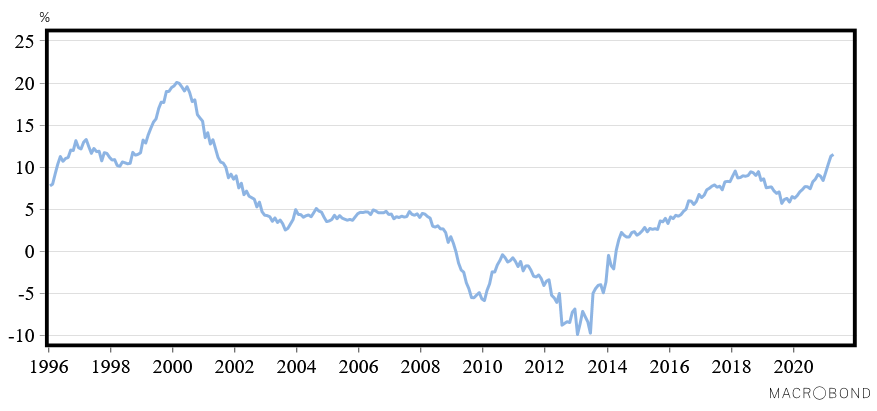

Focus: Nederlandse huizenprijzen fors gestegen

In de voorgaande maanden steeg de huizenprijs ook al sterk. De recente stijging van de huizenprijs lijkt vooral een gevolg van de afschaffing van de overdrachtsbelasting voor starters tot 35 jaar per 1 januari van dit jaar. Sinds 1 april is de maatregel echter alleen nog geldig voor woningen tot 400.000 euro. Met de maatregel beoogde de overheid een koopwoning voor deze groep betaalbaarder te maken. Door de krapte op de huizenmarkt lijken echter vooral zittende eigenaren van de maatregel te profiteren. Het aantal transacties lag in de eerste maanden van het jaar aanzienlijk hoger dan in de laatste maanden van 2020. De huizenprijs is ondanks de coronacrisis in 2020, tegen de verwachting van analisten, sterk blijven stijgen. Dat komt met name doordat de betaalbaarheid van koopwoningen tot nu toe niet heeft geleden onder de crisis. Dankzij de uitgebreide steunpakketten van de overheid zijn er tot nu toe weinig banen verloren gegaan, waardoor de meeste mensen hun inkomen behielden. Bovendien zijn de hypotheekrentetarieven dankzij het ruime monetaire beleid van de ECB laag gebleven en zelfs nog wat gedaald. Last-but-not-least blijft het aanbod achter doordat er in de afgelopen jaren te weinig nieuwe woningen werden gebouwd. Dat komt doordat, als gevolg van onder andere de stikstofcrisis, te weinig bouwvergunningen verstrekt zijn.

In de komende anderhalf jaar zal de huisprijsstijging in ons land naar verwachting afvlakken. De overheid zal de beperkende maatregelen in de komende maanden verder loslaten, waardoor de economie zich kan herstellen. Wanneer het coronavirus onder controle is, zullen de steunmaatregelen worden beëindigd. Dit zal in een aantal sectoren leiden tot reorganisaties waardoor banen verloren zullen gaan. De zwakkere inkomensvooruitzichten zullen leiden tot een daling van het aantal transacties en vervolgens tot een lagere prijsstjging van woningen.

Huizenprijs(% j.o.j.)

Marktontwikkelingen

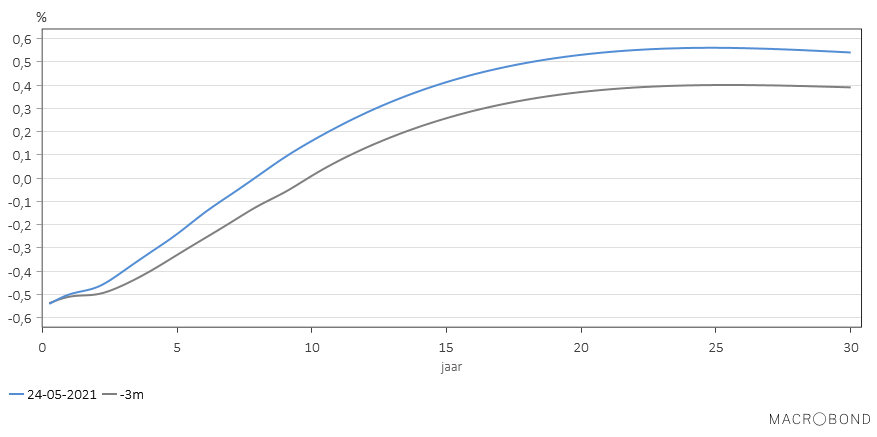

De lange rentetarieven liepen in de eurozone wat op. De rente op Nederlandse tienjarige staatsleningen liep eveneens licht op en is weer positief. De lange rente was in ons land negatief sinds 31 mei 2019 met uitzondering van 18 en 19 maart van het afgelopen jaar. De negatieve rente werd voornamelijk veroorzaakt door de economische recessie en het daardoor zeer ruime monetaire beleid van de ECB. Wij verwachten dat de lange rentetarieven in de eurozone in de komende twaalf maanden gematigd zullen oplopen onder invloed van het verwachte herstel van de economie.

De Nederlandse economie is in het eerste kwartaal licht gekrompen. De daling van het bbp was vooral het gevolg van een afname van de consumptie van huishoudens met 0,5 %. De krimp van de bedrijvigheid lag in lijn met die in andere eurolanden en werd algemeen verwacht.

Economie krimpt met 0,5 procent in eerste kwartaal 2021 (cbs.nl)

Standen per 24 mei 2021

3 maanden |

10 jaar *) |

|

| Verenigde Staten | 0,14 (0,16) | 1,61(1,60) |

| Eurozone |

-0,54 (-0,53) |

0,16 (0,12) |

| Duitsland | -0,13 (-0,22) | |

| Frankrijk | 0,16 (0,09) | |

| Nederland | 0,01(-0,08) | |

| Eurokoers | USD 1,221(1,206) |

*) rendementen op staatsleningen, eurozone tienjaars euro swap rate.

Economisch nieuws

VERENIGDE STATEN

- consumentenprijsindex, april: 0,8%, excl. voedsel en energie 0,9%, 4,2% j.o.j. (maart: 2,6% j.o.j.)

- producentenprijsindex, april: 0,6%, 10,7% j.o.j. (maart: 7,0% j.o.j.)

- industriële productie, april: 0,7%, 16,5% j.o.j. (maart: 1,0% j.o.j.)

- detailhandelsomzet(volume), april: -0,7%, 45,2% j.o.j. (maart: 25,7% j.o.j.)

EUROZONE

- inkoopmanagersindex, mei: 56,9 (april: 53,8)

- industriële productie, maart: 0,1%, 10,9% j.o.j. (februari: -1,8% j.o.j.)

- werkgelegenheid, eerste kwartaal: -0,3%, -2,1% j.o.j. (vierde kwartaal: -1,9% j.o.j.)

NEDERLAND

- industriële productie, maart: 3,0%, 3,4% j.o.j. (februari: -2,4%, -4,9% j.o.j., herzien van -1,2%, -4,1% j.o.j.)

- consumentenprijsindex, april: 0,8%, 1,7% j.o.j. (maart: 1,9% j.o.j.)

- bruto binnenlands product, eerste kwartaal; -0,5%, -2,8% j.o.j. (vierde kwartaal: -0,1%, -2,8% j.o.j.)

- consumptie, maart: 9,6%, -0,4% j.o.j. (februari: -11,6% j.o.j., herzien van -10,7% j.o.j.)

- werkgelegenheid, april: +4.000, 1,4% j.o.j. (maart: -21.000, -0,4% j.o.j.)

- werkloosheid, april: -10.000, 3,4% (maart: 3,5%)

- consumentenvertrouwen, mei: -9,0 (april: -14,0)

Agenda

- Verenigde Staten: consumptieprijs, april(28/5).

- Eurozone: index economisch sentiment, mei(28/5), consumentenprijsindex, mei(1/6), werkloosheid, april(1/6)

- Nederland: producentenvertrouwen, mei(28/5).

Verwachtingen

De economische vooruitzichten worden bepaald door de ontwikkeling van de pandemie. De bedrijvigheid zal door deze maatregelen in de eerste jaarhelft nog onder druk blijven staan. Dat geldt met name voor sectoren als de horeca, persoonlijke dienstverlening, vervoer en toerisme. Indien de vaccinatie van de bevolking volgens de verwachtingen verloopt, dan zal het openbare leven na de zomer grotendeels zijn genormaliseerd. De economie zal zich daardoor in de westerse landen kunnen herstellen. De onzekerheden blijven evenwel groot. Zo is het de vraag hoe lang de vaccins bescherming bieden en of de vaccins ook effectief zullen zijn tegen nieuwe varianten van het virus. Bovendien zal het virus dit jaar in andere delen van de wereld waarschijnlijk nog niet onder controle komen.

De Amerikaanse economie zal in 2021 naar verwachting met ca. 7,5% (herzien van 6,0%) groeien. Mede onder invloed van stimulerende maatregelen van de overheid en een aanhoudend ruim monetair beleid zullen de consumptie en de investeringen in de private sector aantrekken. De inflatie loopt mede als gevolg van hogere energieprijzen op van 1,3% naar 2,5% (herzien van 2,2%).

In de eurozone groeit de economie in 2021 naar verwachting met ongeveer 3,9%(herzien van 3,7%). Het economisch herstel is zowel te danken aan het ruime monetaire beleid als aan de steunpakketten van de overheden. De eurolanden die in 2020 het meest zijn getroffen door de pandemie zullen dit jaar de sterkste economische groei doormaken. In Duitsland en Nederland wordt een meer gematigde economische groei voorzien. Het economisch herstel is breed gedragen: zowel de consumptie, de investeringen als de uitvoer zullen naar verwachting toenemen. De inflatie loopt mede door hogere energieprijzen in de eurozone op van 0,3% in 2020 naar 1,6% in 2021. In Nederland loopt de inflatie naar verwachting op van 1,1% naar 1,6%.

| Economische groei | 2020 | 2021 | 2022 |

| Verenigde Staten | -3,5 | 7,5 | 4,5 |

|

Eurozone |

-6,6 |

3,9 |

4,8 |

| Nederland | -3,8 | 2,7 | 4,0 |

| Inflatie | 2020 | 2021 | 2022 |

| Verenigde Staten | 1,3 | 2,5 | 2,0 |

| Eurozone | 0,3 | 1,6 | 1,2 |

| Nederland | 1,1 | 1,6 | 1,2 |

Rentevisie

De ECB blijft vooralsnog een ruim monetair beleid voeren. De leningen in het kader van de derde targeted longer-term refinancing operations (TLTRO III) aan banken lopen door tot juni 2022. Voorts blijft de centrale bank tot maart 2022 effecten aankopen onder het pandemic emergency purchase programme(PEPP). Hiermee is een bedrag van maximaal 1.850 miljard euro gemoeid. We verwachten dat de lange rentetarieven in het komende jaar ondanks het verwachte economisch herstel slechts beperkt zullen stijgen. De prognoses zijn evenwel voor de langere looptijden wat verhoogd.

Actueel |

Over een jaar |

|

| prognose | ||

|

euribor 3 mnd. |

-0,53 |

-0,5 tot -0,3 |

| euroswap 5 jaar | -0,27 | -0,2 tot 0,0 (-0,3 tot -0,1) |

| euroswap 10 jaar | 0,12 | 0,4 tot 0,6 (0,2 tot 0,4 ) |

| euroswap 30 jaar | 0,52 | 0,8 tot 1,0 (0,6 tot 0,8) |

Yieldcurve

Om de week bieden wij u een actueel beeld van de ontwikkelingen op de financiële markten, de economische groei, inflatie, werkloosheid en rente in de voornaamste landen en regio’s.

Economisch Beeld verscheen van 2003 tot en met 2023