Focus: SER pleit voor hervorming van de arbeidsmarkt.

In het advies stelt de SER dat Nederland weliswaar een welvarend land is, maar dat er tegelijkertijd sprake is van toenemende ongelijkheid en maatschappelijk ongenoegen. Bovendien staat ons land in de komende jaren voor een aantal grote uitdagingen. Voorbeelden zijn de energietransitie, digitalisering, de introductie van nieuwe technologieën en de vergrijzing van de bevolking. Deze uitdagingen vragen om aanpassingen in het sociaal-economisch beleid. De SER pleit voor het terugdringen van de flexibilisering van de arbeidsmarkt. Contracten voor onbepaalde tijd moeten weer de norm worden. Nulurencontracten worden verboden. Andere contractvormen zoals uitzendwerk en zelfstandigen zonder personeel, worden beperkt. Ook is de SER voorstander van een verhoging van het minimumloon. Van alle werknemers had in 2019 volgens internationale data van de OECD ongeveer 20 procent een baan met een tijdelijk contract. Dat is aanzienlijk hoger dan in de meeste andere Europese landen.De voorstellen van de SER beogen werknemers meer zekerheid over inkomen en werk te geven en de concurrentie tussen contractvormen te beperken. Een keerzijde is dat de vraag naar werk in bepaalde sectoren als gevolg van het beperken en duurder maken van tijdelijke contractvormen mogelijk zal afnemen. Daarbij kan worden gedacht aan sectoren als bezorgdiensten en de horeca.

Ook op andere beleidsterreinen zijn volgens de SER in de komende jaren veranderingen nodig. Zo zal de overheid een infrastructuur moeten realiseren, waardoor mensen in staat worden gesteld om van baan te veranderen. Onderwijs en kindvoorzieningen moeten worden verbeterd. Er zal meer moeten worden geïnvesteerd in kennis en innovatie, onderwijs, infrastructuur en verduurzaming. De afbouw van steunmaatregelen van de overheid in verband met Covid-19 zal zorgvuldig moeten gebeuren. Daarbij dienen bezuinigingen en lastenverzwaringen naar het oordeel van de SER te worden vermeden. Het advies van de SER wordt volledig onderschreven voor werkgevers en werknemers en zal naar verwachting een belangrijke rol gaan spelen in de kabinetsformatie.

“Investeren in brede welvaart, publieke sectoren en toekomstig verdienvermogen” | SERInflatie(% j.o.j.)

Marktontwikkelingen

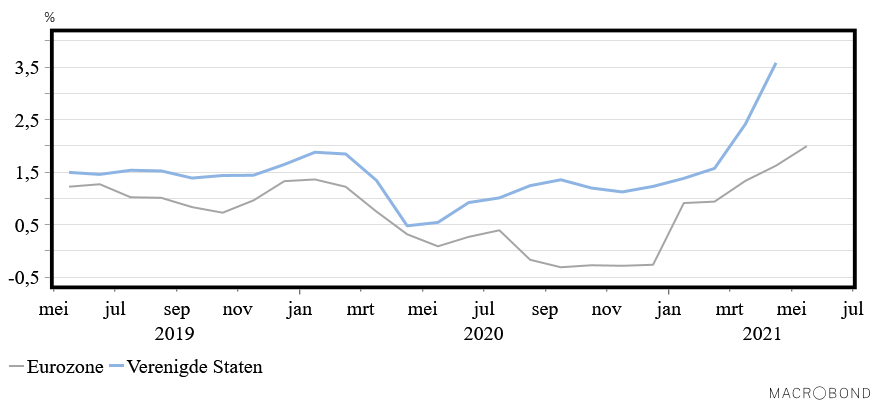

De lange rentetarieven daalden ondanks hogere inflatiecijfers licht. In de eurozone steeg de inflatie van 1,6 procent in april naar 2,0 procent in mei. De centrale bankiers blijven van mening dat de oplopende inflatie een tijdelijk verschijnsel is dat samenhangt met het heropenen van sectoren van de economie. Maar deze mening wordt niet door alle economen gedeeld. Goodhart, de voormalige hoofdeconoom van de Bank of England, verwacht dat de inflatie structureel zal toenemen als gevolg van de vergrijzing en de daarmee samenhangende terugloop van de beroepsbevolking.

Standen per 4 juni 2021

3 maanden |

10 jaar *) |

|

| Verenigde Staten | 0,13 (0,14) | 1,56(1,61) |

| Eurozone |

-0,55 (-0,54) |

0,11 (0,16) |

| Duitsland | -0,19 (-0,13) | |

| Frankrijk | 0,08 (0,16) | |

| Nederland | -0,07(0,01) | |

| Eurokoers | USD 1,211(1,221) |

*) rendementen op staatsleningen, eurozone tienjaars euro swap rate.

Economisch nieuws

VERENIGDE STATEN

- consumentenvertrouwen, mei: 144,3 (april: 131,9)

- inkoopmanagersindex industrie, mei: 61,2 (april: 62,7)

- inkoopmanagersindex dienstensector, mei: 64,0 (april: 62,7)

- consumptie, april: -0,1%, 2,4% j.o.j. (maart: 8,9% j.o.j.)

- consumentenprijs, april: 0,6%, excl. voedsel en energie 0,7%, 3,6% j.o.j, (maart: 2,3% j.o.j.)

- werkgelegenheid, mei: +559.000, 8,9% j.o.j. (april: +278.000, 10,9% j.o.j.)

- werkloosheid, mei: 5,8% (april: 6,1%)

- uurlonen, mei: 0,5%, 2,0% j.o.j. (april: 0,4% j.o.j.)

EUROZONE

- index economisch sentiment, mei: 114,5 (april: 110,5)

- inkoopmanagersindex, mei: 57,1 (herzien van 56,9)

- detailhandelsomzet, april: -3,1%, 23,9% j.o.j. (maart: 3,3%, 13,1% j.o.j., herzien van 2,7%, 12,0% j.o.j.)

- werkloosheid, april: -134.000, 8,0% (maart: 8,1%)

- consumentenprijsindex, mei: 0,3%, excl. voedsel en energie 0,2%, 2,0% j.o.j. (april: 1,6% j.o.j.)

- producentenprijsindex, april: 1,0%, excl. energie 0,9%, 7,6% j.o.j. (maart: 4,3% j.o.j.)

DUITSLAND

- ondernemersvertrouwen(Ifo), mei: 99,1 (april: 96,6)

- detailhandelsomzet, april: -5,5%, 4,4% j.o.j. (maart: 11,6% j.o.j.)

- bruto binnenlands product, eerste kwartaal: -1,8%, -3,4% j.o.j. (herzien van -1,7%, -3,3% j.o.j.)

FRANKRIJK

- ondernemersvertrouwen(Insee), mei: 108,0 (april: 95,7)

- consumptie, april: -8,3%, 3,2% j.o.j. (maart: -0,3%, 16,8% j.o.j., herzien van -1,1%, 18,7% j.o.j.)

NEDERLAND

- producentenvertrouwen, mei: 8,8 (april: +6,5)

- detailhandelsomzet, april: 9,1% j.o.j. (maart: 5,2% j.o.j., herzien van 4,7% j.o.j.)

- producentenprijsindex, april: 1,3%, 11,2% j.o.j, (maart: 6,5% j.o.j.)

Agenda

- Verenigde Staten: consumentenprijsindex, mei(10/6), bijeenkomst Federal Reserve(16/6)

- Eurozone: bijeenkomst ECB (10/6)

- Nederland: consumentenprijsindex, mei(8/6), werkloosheid, mei(17/6)

Verwachtingen

De economische vooruitzichten worden bepaald door de ontwikkeling van de pandemie. De bedrijvigheid zal door deze maatregelen in de eerste jaarhelft nog onder druk blijven staan. Dat geldt met name voor sectoren als de horeca, persoonlijke dienstverlening, vervoer en toerisme. Indien de vaccinatie van de bevolking volgens de verwachtingen verloopt, dan zal het openbare leven na de zomer grotendeels zijn genormaliseerd. De economie zal zich daardoor in de westerse landen kunnen herstellen. De onzekerheden blijven evenwel groot. Zo is het de vraag hoe lang de vaccins bescherming bieden en of de vaccins ook effectief zullen zijn tegen nieuwe varianten van het virus. Bovendien zal het virus dit jaar in andere delen van de wereld waarschijnlijk nog niet onder controle komen.

De Amerikaanse economie zal in 2021 naar verwachting met ca. 7,5% groeien. Mede onder invloed van stimulerende maatregelen van de overheid en een aanhoudend ruim monetair beleid zullen de consumptie en de investeringen in de private sector aantrekken. De inflatie loopt mede als gevolg van hogere energieprijzen op van 1,3% naar 2,5%.

In de eurozone groeit de economie in 2021 naar verwachting met ongeveer 3,9%. Het economisch herstel is zowel te danken aan het ruime monetaire beleid als aan de steunpakketten van de overheden. De eurolanden die in 2020 het meest zijn getroffen door de pandemie zullen dit jaar de sterkste economische groei doormaken. In Duitsland en Nederland wordt een meer gematigde economische groei voorzien. Het economisch herstel is breed gedragen: zowel de consumptie, de investeringen als de uitvoer zullen naar verwachting toenemen. De inflatie loopt mede door hogere energieprijzen in de eurozone op van 0,3% in 2020 naar 1,6% in 2021. In Nederland loopt de inflatie naar verwachting op van 1,1% naar 1,6%.

| Economische groei | 2020 | 2021 | 2022 |

| Verenigde Staten | -3,5 | 7,5 | 4,5 |

|

Eurozone |

-6,6 |

3,9 |

4,8 |

| Nederland | -3,8 | 2,7 | 4,0 |

| Inflatie | 2020 | 2021 | 2022 |

| Verenigde Staten | 1,3 | 2,5 | 2,0 |

| Eurozone | 0,3 | 1,6 | 1,2 |

| Nederland | 1,1 | 1,6 | 1,2 |

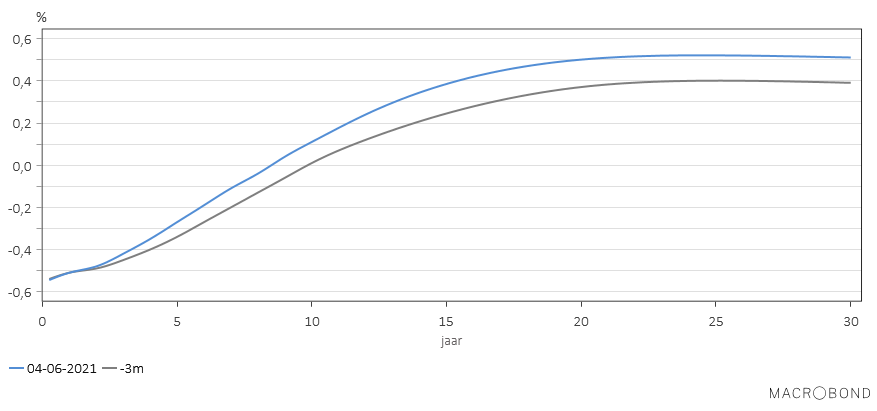

Rentevisie

De ECB blijft vooralsnog een ruim monetair beleid voeren. De leningen in het kader van de derde targeted longer-term refinancing operations (TLTRO III) aan banken lopen door tot juni 2022. Voorts blijft de centrale bank tot maart 2022 effecten aankopen onder het pandemic emergency purchase programme(PEPP). Hiermee is een bedrag van maximaal 1.850 miljard euro gemoeid. We verwachten dat de lange rentetarieven in het komende jaar ondanks het verwachte economisch herstel slechts beperkt zullen stijgen. De prognoses zijn evenwel voor de langere looptijden wat verhoogd.

Actueel |

Over een jaar |

|

| prognose | ||

|

euribor 3 mnd. |

-0,55 |

-0,5 tot -0,3 |

| euroswap 5 jaar | -0,27 | -0,2 tot 0,0 |

| euroswap 10 jaar | 0,11 | 0,4 tot 0,6 |

| euroswap 30 jaar | 0,51 | 0,8 tot 1,0 |

Yieldcurve

Om de week bieden wij u een actueel beeld van de ontwikkelingen op de financiële markten, de economische groei, inflatie, werkloosheid en rente in de voornaamste landen en regio’s.

Economisch Beeld verscheen van 2003 tot en met 2023