Focus: DNB pleit voor brede aanpak woningmarkt

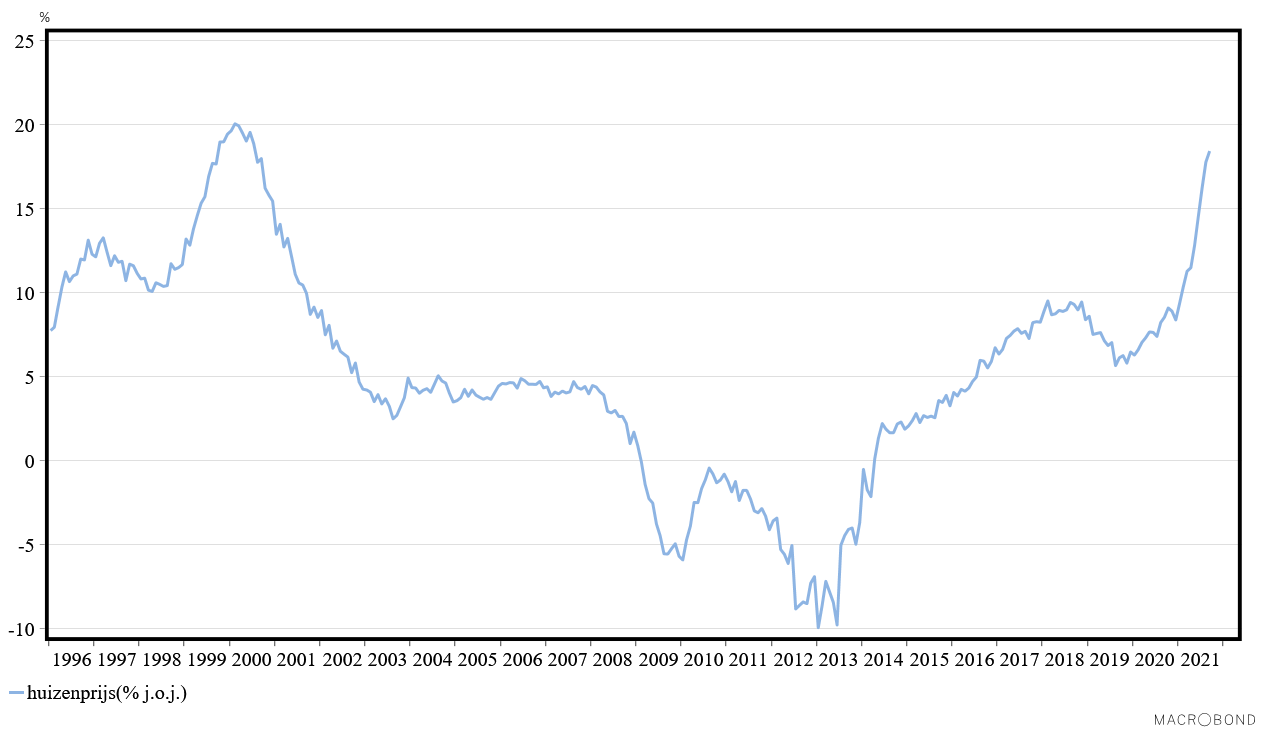

Ook in september stegen de huizenprijzen in ons land zeer fors, nl. met ruim 17 procent jaar-op-jaar. Het is alweer de vierde maand op rij dat de huizenprijsstijging ruim in de dubbele cijfers uitkwam. De woningmarkt is al langere tijd oververhit. De markt zit op slot en wordt gekenmerkt door slechte toegankelijkheid, risicovol leengedrag, te weinig aanbod en grote ongefundeerde verschillen tussen kopen en huren in de vrije sector. De problemen leiden niet alleen tot maatschappelijke onvrede, maar leiden ook tot risico's voor de financiële stabiliteit van de economie.

Alleen een brede aanpak kan de problemen op de Nederlandse woningmarkt volgens de analyse van DNB verminderen. De rijksoverheid dient meer regie te nemen over de woningbouw. Het gaat erom dat er in de juiste segmenten en plaatsen wordt gebouwd. Maar alleen meer bouwen lost de problemen op de woningmarkt niet op. Er zullen ook aan de vraagzijde maatregelen worden genomen. Zo pleit de centrale bank voor het beëindigen van regelingen zoals de startersleningen en de afschaffing van de overdrachtsbelasting. Deze maatregelen zijn op zichzelf goed bedoeld, maar hebben de problemen op de woningmarkt verder vergroot. Daarnaast dienen de fiscale voordelen voor het eigen woningbezit te worden verminderd. Kopers kunnen vrijwel belastingvrij vermogen opbouwen. Huurders hebben deze mogelijkheid niet en zien de huren jaarlijks verder stijgen. De ongelijkheid kan worden verminderd door de eigen woning over te hevelen van box 1 naar box 3 in de inkomstenbelasting. Een ander voordeel is dat het aangaan van schulden minder aantrekkelijk wordt gemaakt, wat gunstig is voor de financiële stabiliteit. Tenslotte zou de schenkingsvrijstelling voor de eigen woning moeten worden afgeschaft. Ook deze regeling verstoort het speelveld tussen huren en kopen. Ook vergroot de regeling de verschillen tussen starters met en zonder vermogende ouders.

Nederland

Marktontwikkelingen

In de afgelopen periode liepen de lange rentetarieven licht op. Beleggers gaan ervan uit, dat de Amerikaanse centrale bank op 3 november zal besluiten om minder effecten te gaan kopen. De ECB zal in december van dit jaar naar verwachting een besluit nemen over voortzetting van de effectenaankopen na maart 2022.

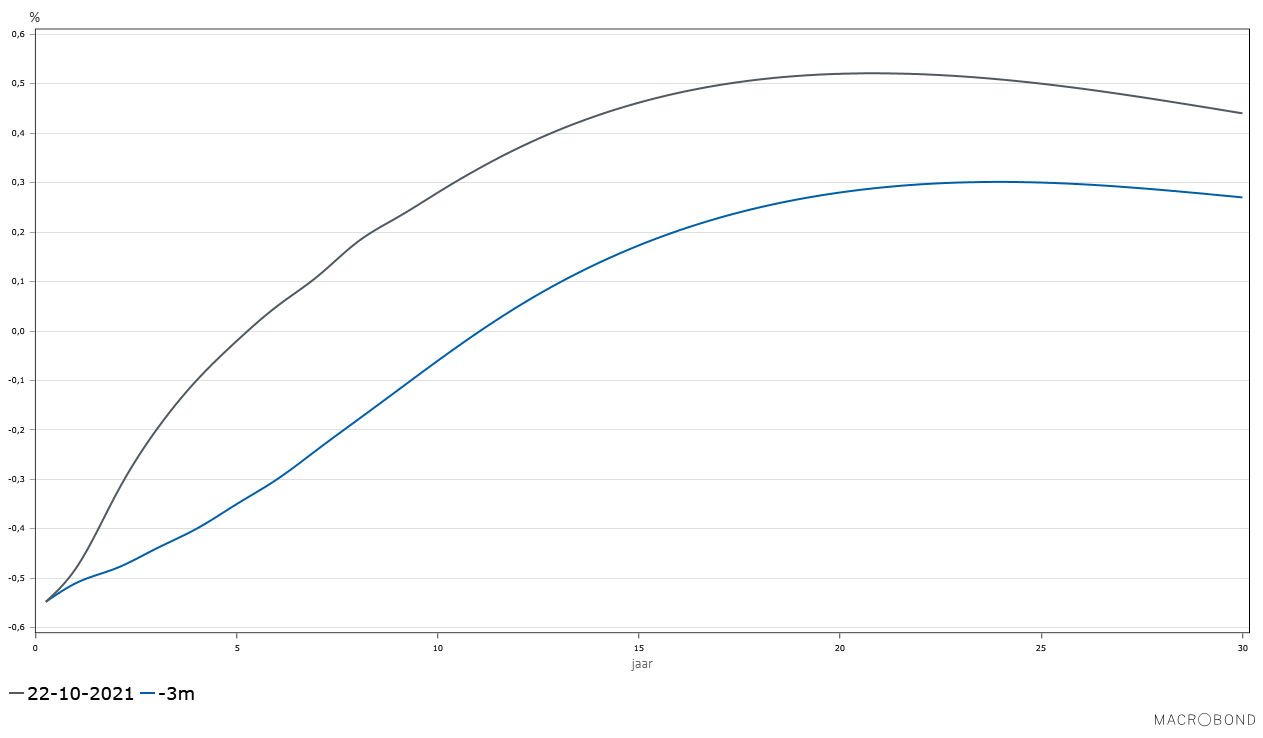

Standen per 22 oktober 2021

3 maanden |

10 jaar *) |

|

| Verenigde Staten | 0,12 (0,12) | 1,66(1,61) |

| Eurozone |

-0,55 (-0,55) |

0,28(0,24) |

| Duitsland | -0,08 (-0,15) | |

| Frankrijk | 0,24 (0,19) | |

| Nederland | 0,03(-0,03) | |

| Eurokoers | USD 1,163 (1,157) |

*) rendementen op staatsleningen, eurozone tienjaars euroswaprate.

Economisch nieuws

VERENIGDE STATEN

- detailhandelsomzet (volume), september: 0,3%, 8,1% j.o.j. (augustus: 9,7% j.o.j.)

- industriële productie, september: -1,3%, 4,6% j.o.j. (augustus: 5,7% j.o.j.)

- consumentenprijsindex, september: 0,4%, excl. voedsel en energie 0,2%, 5,4% j.o.j. (augustus: 5,3% j.o.j.)

- producentenprijsindex, september: 1,3%, 13,3% j.o.j. (augustus: 12,3% j.o.j.)

EUROZONE

- inkoopmanagersindex, oktober: 54,3 (september: 56,2); industrie 58,5(58,6), dienstensector 54,7(56,4)

- industriële productie, augustus: -1,6% 0,0% j.o.j. (juli: 3,1% j.o.j.)

- overheidssaldo, tweede kwartaal: -831 miljard euro, -6,9 % bbp (eerste kwartaal: -947 miljard euro, -8,8% bbp)

- bruto overheidsschuld, tweede kwartaal: 11.607 miljard euro, 98,3% bbp (eerste kwartaal: 100,0% bbp)

FRANKRIJK

- ondernemersvertrouwen, oktober: 113,4 (september: 110,6)

NEDERLAND

- consumptie, augustus: 5,8% j.o.j. (juli: 4,7% j.o.j.)

- consumentenvertrouwen, oktober: -10 (september: -5)

- werkloosheid, september: -9.000, 3,1% (augustus: 3,2%)

- werkgelegenheid, september: +22.000, 2,5% j.o.j. (augustus: 2,3% j.o.j.)

Agenda

- Verenigde Staten: bruto binnenlands product, derde kwartaal (28/10), consumentenprijs, oktober (29/10), bijeenkomst Federal Reserve (3/11).

- Eurozone: bijeenkomst ECB (28/10), bruto binnenlands product, derde kwartaal (29/10), index economisch sentiment (29/10), werkloosheid, september (3/11).

- Nederland: producentenvertrouwen (28/10), consumentenprijsindex (4/11).

Verwachtingen

De economische vooruitzichten worden bepaald door de ontwikkeling van de pandemie. Indien de vaccinatie van de bevolking volgens de verwachtingen verloopt, dan zal het openbare leven na de zomer grotendeels zijn genormaliseerd. De economie zal zich daardoor in de westerse landen kunnen herstellen. De onzekerheden blijven evenwel groot. Zo is het de vraag hoe lang de vaccins bescherming bieden en of de vaccins ook effectief zullen zijn tegen nieuwe varianten van het virus. Bovendien zal het virus dit jaar in andere delen van de wereld waarschijnlijk nog niet onder controle komen.

De Amerikaanse economie zal in 2021 naar verwachting met 7,0 procent groeien. In 2022 neemt de economische groei af naar 4,8 procent. Mede onder invloed van stimulerende maatregelen van de overheid en een aanhoudend ruim monetair beleid zullen de consumptie en de investeringen in de private sector aantrekken. De inflatie loopt mede als gevolg van hogere energieprijzen op van 1,3 procent in 2020 naar 3,6 procent (3,5 procent) in 2021. In 2022 neemt de inflatie af naar 3,0 procent (2,2 procent).

In de eurozone groeit de economie in 2021 naar verwachting met 4,6 procent (4,7 procent). In 2022 neemt het bbp met ongeveer 4,5 procent (4,3 procent) toe. Het economisch herstel is te danken aan het ruime monetaire beleid en de steunpakketten van de overheden. De eurolanden die in 2020 het meest zijn getroffen door de pandemie zullen dit jaar de sterkste economische groei doormaken. Het economisch herstel is breed gedragen: zowel de consumptie, de investeringen als de uitvoer zal naar verwachting toenemen. De inflatie loopt mede door hogere energieprijzen in de eurozone op van 0,3 procent in 2020 naar 2,4 procent (2,0 procent) in 2021. In 2022 wordt een licht daling van de inflatie naar 2,0 procent (1,4 procent) voorzien.

Voor de Nederlandse economie wordt eveneens een krachtig herstel voorzien. Dit jaar zal het bbp met 4,0 procent toenemen. In 2022 zal de economische groei uitkomen op ca. 3,5 procent. De inflatie loopt sterk op, nl. van 1,1 procent in 2020 naar 2,3 procent (1,7 procent) dit jaar. In 2022 komt de geldontwaarding uit op 2,1 procent (1,6 procent).

| Economische groei | 2020 | 2021 | 2022 |

| Verenigde Staten | -3,4 | 7,0 | 4,8 |

|

Eurozone |

-6,4 |

4,6 |

4,5 |

| Nederland | -3,8 | 4,0 | 3,5 |

| Inflatie | 2020 | 2021 | 2022 |

| Verenigde Staten | 1,3 | 3,6 | 3,0 |

| Eurozone | 0,3 | 2,4 | 2,0 |

| Nederland | 1,1 | 2,3 | 2,1 |

Rentevisie

De ECB blijft vooralsnog een ruim monetair beleid voeren. De leningen in het kader van de derde targeted longer-term refinancing operations (TLTRO III) aan banken lopen door tot juni 2022. Voorts blijft de centrale bank tot maart 2022 effecten aankopen onder het pandemic emergency purchase programme (PEPP). De recente toename van de inflatie is volgens de ECB van tijdelijke aard. Mede gelet op de onzekerheid over het verloop van de pandemie zal de centrale bank waarschijnlijk ook na maart volgend jaar effecten blijven aankopen.

Actueel |

Over een jaar |

|

| prognose | ||

|

euribor 3 mnd. |

-0,55 |

-0,5 tot -0,3 |

| euroswap 5 jaar | -0,14 | -0,4 tot -0,2 |

| euroswap 10 jaar | 0,24 | 0,0 tot 0,2 |

| euroswap 30 jaar | 0,58 | 0,4 tot 0,6 |

Yieldcurve

Economisch Beeld verscheen van 2003 tot en met 2023

Om de week bieden wij u een actueel beeld van de ontwikkelingen op de financiële markten, de economische groei, inflatie, werkloosheid en rente in de voornaamste landen en regio’s.

Economisch Beeld verscheen van 2003 tot en met 2023