Overheid gaat komende jaren fors meer uitgeven.

Het accent in de regeringsplannen ligt op klimaat en milieu, onderwijs en sociale zekerheid. De intensiveringen op het terrein van klimaat en milieu betreffen vooral subsidies voor het stimuleren van de energietransitie, uitgaven ter reductie van de stikstofuitstoot en transitie van de landbouwsector. Deze uitgaven worden uit het klimaat- en transitiefonds en het stikstoffonds gedaan. Beide begrotingsfondsen worden overigens meegenomen in de berekening van het EMU-tekort en de EMU-schuld. Op het terrein van onderwijs hebben de extra uitgaven betrekking op verbetering van de kwaliteit van het onderwijs, verhoging van salarissen en de invoering van de basisbeurs. De extra uitgaven op het terrein van sociale zekerheid hebben vooral betrekking op de kinderopvang en hogere uitgaven aan de bijstand, wajong en overige uitkeringen vanwege de koppeling met het hogere minimumloon. Mede als gevolg van de toename van de rijksuitgaven nemen de algemene uitkeringen van het gemeente- en provinciefonds met 3,4 miljard euro toe. Het CPB verwacht dat de extra middelen deels worden aangewend voor het openbaar bestuur en Wmo/jeugdzorg. Het coalitieakkoord bevat positief nieuws voor de woningcorporaties. De verhuurdersheffing zal in 2023 worden afgeschaft. De financiële armslag van de corporaties neemt daardoor toe. De regering streeft erna om de woningbouw te verhogen naar 100.000 woningen per jaar. Tweederde van deze woningen moet bestaan uit betaalbare huurwoningen en koopwoningen met een prijs tot aan de grens van de nationale hypotheekgarantie. Aedes, de koepelorganisatie van woningcorporaties, is in een eerste reactie positief over de woonparagraaf in het coalitieakkoord.

Het beleid van de nieuwe regering heeft de juiste prioriteiten en kan gerust zeer ambitieus genoemd worden. Het CPB vraagt zich terecht af of de regering haar doelstellingen zal kunnen realiseren. De arbeidsmarkt is mede als gevolg van de financiële steunmaatregelen in verband met Covid-19 al langere tijd krap. De vraag is of voldoende geschoold personeel beschikbaar is om alle plannen uit te voeren. Het is ook niet uitgesloten dat de uitgaven hoger uitvallen als gevolg van hogere lonen. Het CPB gaat voor de komende drie jaar uit van een loonstijging van 2,7 procent in het bedrijfsleven, 0,4 procentpunt meer dan in het basispad. Het CPB verwacht dat de intensiveringen op het terrein van defensie en bereikbaarheid niet volledig zullen worden gerealiseerd. Ook op het terrein van onderwijs, veiligheid en openbaar bestuur is het risico van onderuitputting aanzienlijk, zo waarschuwt het planbureau in de doorrekening van het coalitieakkoord.

In het woningmarktbeleid wordt vooral de nadruk gelegd op de bouw van meer woningen. Woningcorporaties krijgen weliswaar meer financiële ruimte, maar dat wil nog niet zeggen dat er meer woningen worden gebouwd. Procedures en wijziging van bestemmingsplannen kunnen voor vertraging zorgen bij de uitvoering van bouwplannen. Daarnaast is gebrek aan personeel ook hier een knelpunt. Ook valt op dat er geen maatregelen aan de vraagzijde worden genomen. Een reductie van de hypotheekrenteaftrek die door DNB en internationale instanties wordt geadviseerd, maakt geen deel uit van de kabinetsplannen.

Als gevolg van het stimuleringsbeleid komt het begrotingstekort hoger uit. In 2025 verwacht het CPB een tekort van 2,7 procent van het bbp. Bij een tegenvallende conjunctuur zal het tekort al snel boven de EMU-norm van 3 procent uitkomen. Indien de Europese Commissie besluit dat de begrotingsregels weer van kracht worden, dan zal de regering moeten bezuinigen. Een ander risico is dat de rente onverhoopt oploopt. Het CPB veronderstelt dat de lange rente in de periode 2022-2025 uitkomt op slechts 0,1 procent. Gelet op de recente ontwikkelingen op de financiële markten lijkt het verre van onwaarschijnlijk dat de rente in de komende jaren hoger zal uitkomen.

CPB-doorrekening coalitieakkoord

Nederland

Marktontwikkelingen

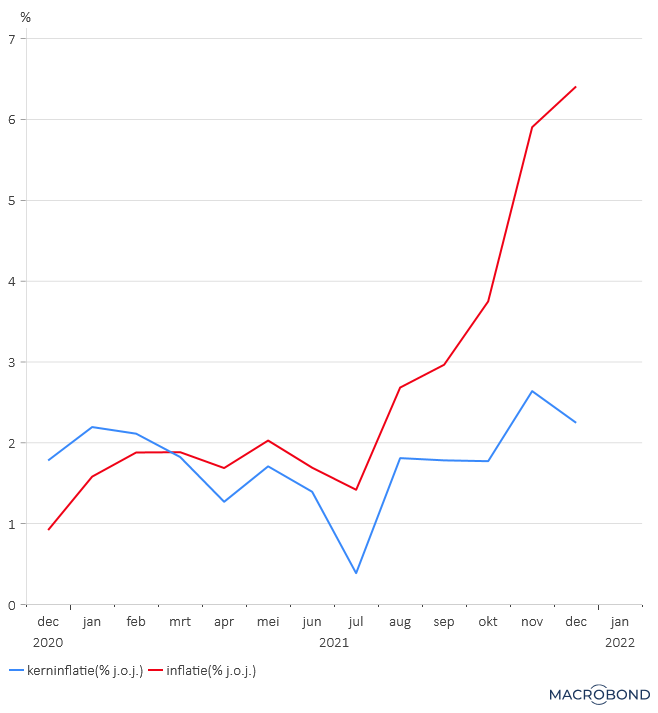

In de eerste weken van het nieuwe jaar stonden de obligatiekoersen licht onder druk. Uitspraken van de centrale bankiers Harker en Brainard wekten in de markt de vrees op dat de Fed de rente mogelijk sneller zal verhogen. Harker sloot niet uit dat de rente al in msaart zal worden verhoogd. Uit de prognoses die na de beleidsvergadering van december vorig jaar werden gepubliceerd, bleek dat de meeste bankiers verwachten dat de beleidsrente dit jaar driemaal zal worden verhoogd met een kwart procentpunt. Afgelopen dinsdag werd bekend dat de inflatie in december volgens de consumentenprijsindex 7,0 procent bedroeg. Dat is de hoogste prijsstijging in 40 jaar. Ook in Europa liep de inflatie verder op. In ons land steeg de inflatie van 5,9 procent in november naar 6,4 procent in december. Onder invloed van deze ontwikkelingen liepen de lange rentetarieven in de afgelopen periode op.

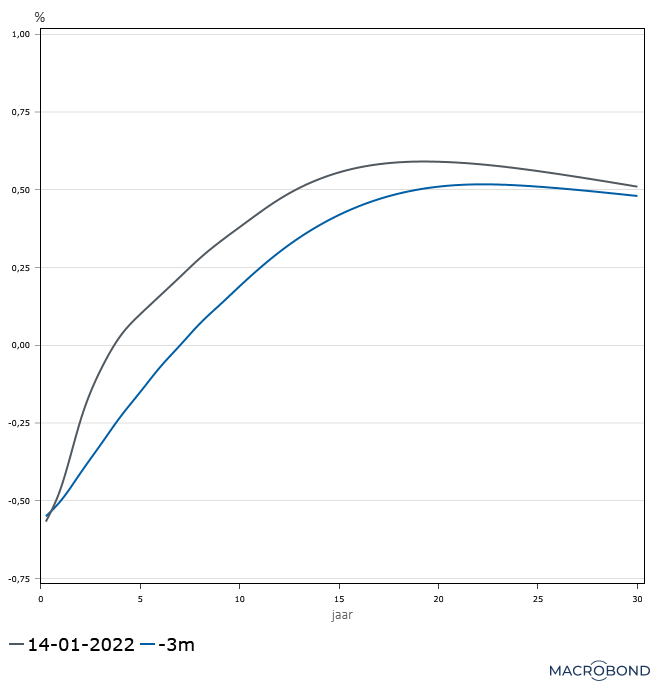

Standen per 14 januari 2022

3 maanden |

10 jaar *) |

|

| Verenigde Staten | 0,24(0,21) | 1,78 (1,52) |

| Eurozone |

-0,57 (-0,57) |

0,38 (0,30) |

| Duitsland | -0,07 (-0,21) | |

| Frankrijk | 0,28 (0,20) | |

| Nederland | 0,05 (-0,03) | |

| Eurokoers | USD 1,145 (1,137) |

*) rendementen op staatsleningen, eurozone tienjaars euroswaprate.

Economisch nieuws

VERENIGDE STATEN

- inkoopmanagersindex industrie, december: 58,7 (november: 61,1)

- inkoopmanagersindex, dienstensector, december: 62,0 (november: 69,1)

- detailhandelsomzet(volume), december: -2,4%. 9,2% j.o.j. (november: 10,6% j.o.j.)

- industriele productie, december: -0,1%, 3,7 % j.o.j. (november: 5,0% j.o.j.)

- werkgelegenheid, december: +199.000, 4,5% j.o.j. (november: 4,2% j.o.j.)

- werkloosheid, december: 3,9% (november: 4,2%)

- uurlonen, december: 0,6%, 4,7% j.o.j. (november: 5,1% j.o.j.)

- consumentenprijsindex, december: 0,5%, 7,0% j.o.j. (november: 6,8% j.o.j.)

- producentenprijsindex, december: -0,4%, 13,6% j.o.j. (november: 15,1% j.o.j.)

EUROZONE

- inkoopmanagersindex, december: 53,3 (herzien van 53,4, november: 55,4)

- index economisch sentiment, december: 115,3 (november: 117,6)

- detailhandelsomzet(volume), november: 1,0%, 8,0% j.o.j. (oktober: 1,4% j.o.j.)

- industriele productie, november: 2,3%, -1,5% j.o.j. (oktober: -1,3%, 0,2% j.o.j., herzien van 1,1%, 3,3% j.o.j.))

- werkloosheid, november: -222.000, 7,2% (oktober: 7,3%)

- producentenprijsindex, november: 1,8%, 23,7% j.o.j. (oktober: 21,9% j.o.j.)

- geldhoeveelheid(M3), november: 7,5% j.o.j. (oktober: 7,8% j.o.j.)

- consumentenprijsindex, december: 0,4%, 5,0% j.o.j. (oktober: 4,9% j.o.j.)

DUITSLAND

- bruto binnenlands product, 2021: 2,7% (2020: -4,6%)

- detailhandelsomzet(volume), november: 0,6%, p-2,9% j.o.j. (oktober: -2,0% j.o.j.)

- industriele productie, november: -0,2%, -2,4% j.o.j. (oktober: -0,9% j.o.j.)

FRANKRIJK

- industriele productie, november: -0,4%, -0,5% j.o.j.(oktober: -0,6% j.o.j.)

- consumptie, november: 0,8%, 14,8% j.o.j. (oktober: -5,6% j.o.j.)

NEDERLAND

- consumentenprijsindex, december: 0,9%, 6,4% j.o.j. (november: 5,9% j.o.j.)

- uurlonen, december: 0,1%, 2,0% j.o.j. (november: 1,9% j.o.j.)

Agenda

- Verenigde Staten: bijeenkomst Fed (26/1), bruto binnenlands product, vierde kwartaal(27/1), consumptieprijs, december(28/1).

- Eurozone: consumentenvertrouwen, januarin (21/1), inkoopmanagersindex, januari (24/1), index economisch sentiment, januari (28/1)

- Nederland: werkloosheid, december(20/1), consumentenvertrouwen, januari(21/1).

Na het loslaten van de beperkende maatregelen in het voorjaar was in de meeste westerse landen sprake van een aanzienlijk herstel van de bedrijvigheid. Ondanks de sterk toegenomen vaccinatiegraad lijkt de pandemie nog niet voorbij. De besmettingen namen in de laatste maanden van 2021 weer toe, waardoor overheden in diverse Europese landen zich wederom genoodzaakt zagen om maatregelen te nemen om de verspreiding van het virus tegen te gaan. Vooralsnog gaan we ervan uit dat deze maatregelen zich vooral richten op een uitbreiding van de toepassing van de coronapas in de samenleving, stimulering van vaccinatie en een betere naleving van de basisregels. Bovendien wordt in de westerse landen een derde zgn. boosterprik verstrekt aan de bevolking. Deze prik is vooral bedoeld om een toename van het aantal besmettingen als gevolg van de nieuwe zgn. omikron variant te beperken. De problemen in verband met de aanvoer van intermediaire producten en grondstoffen zullen voorlopig nog aanhouden en eerst in de loop van het jaar gaan afnemen. Hierdoor blijft de inflatie in de westerse landen dit jaar nog op een hoog niveau.

De Amerikaanse economie zal in 2022 met ca. 4,0 procent groeien. In 2021 is de groei uitkomen op ca. 5,6 procent. Het monetaire beleid wordt in de loop van 2022 verkrapt. Bovendien nemen de positieve effecten van het overheidsbeleid af . De consumptie wordt geremd door de opgelopen inflatie. In 2022 wordt een gemiddelde inflatie van 3,7 procent verwacht, ongeveer gelijk aan de geldontwaarding in het afgelopen jaar.

In de eurozone groeit de economie dit jaar naar verwachting met 3,7 procent. In 2021 nam het bbp nog met ca. 5,0 procent toe. De afname van de groei wordt evenals in de Verenigde Staten mede veroorzaakt door een afname van de stimulerende effecten van het overheidsbeleid. Het monetaire beleid van de ECB blijft wel ruim in vergelijking met dat van de Amerikaanse centrale bank. De inflatie loopt in 2022 op naar 3,1 procent, 0,5 procentpunt meer dan in het afgelopen jaar.

De groei van de Nederlandse economie loopt terug van 4,6 procent in 2021 naar 2,7 procent in dit jaar. De lagere verwachte groei hangt samen met het besluit van de regering om medio december een lock down in te voeren. Verondersteld wordt dat de lock down aan het einde van het eerste kwartaal wordt beëindigd. De economie zal zich daardoor in het tweede kwartaal weer kunnen herstellen. De inflatie komt in 2022 naar verwachting uit op ca. 3,8 procent, 1,0 procentpunt hoger dan in het afgelopen jaar.

| Economische groei | 2020 | 2021 | 2022 | 2023 | |

| Verenigde Staten | -3,4 | 5,6 | 4,0 | 2,5 | |

|

Eurozone |

-6,4 |

5,0 |

3,7 |

2,2 | |

| Nederland | -3,8 | 4,6(4,5) | 2,7(2,6) | 2,3 | |

| Inflatie | 2020 | 2021 | 2022 | 2023 | |

| Verenigde Staten | 1,3 | 3,9 | 3,7 | 2,7 | |

| Eurozone | 0,3 | 2,6 | 3,1 | 1,8 | |

| Nederland | 1,1 | 2,8 | 3,8 | 2,3 |

Rentevisie

Het monetaire beleid wordt internationaal geleidelijk minder ruim. De ECB blijft een wat ruimer monetair beleid voeren dan de Fed. Ze zal ook na de beëindiging van het pandemic emergency purchase programme (PEPP) effecten blijven opkopen en zal de rente in 2022 nog niet gaan verhogen. De lange rentetarieven lopen naar verwachting op.

Actueel |

Over een jaar |

|

| prognose | ||

|

euribor 3 mnd. |

-0,57 |

-0,5 tot -0,3 |

| euroswap 5 jaar | 0,02 | 0,2 - 0,4 (-0,1 tot 0,1) |

| euroswap 10 jaar | 0,30 | 0,5 - 0,7 (0,2 tot 0,4) |

| euroswap 30 jaar | 0,48 | 0,8 - 1,0 (0,5 tot 0,7) |

Yieldcurve

Om de week bieden wij u een actueel beeld van de ontwikkelingen op de financiële markten, de economische groei, inflatie, werkloosheid en rente in de voornaamste landen en regio’s.

Economisch Beeld verscheen van 2003 tot en met 2023