Verkoopgolf op Europese obligatiemarkten

In december 2021 zei president Lagarde nog met stelligheid dat de rente dit kalenderjaar niet zou worden verhoogd. In de persconferentie na de monetaire beleidsvergadering van 3 februari weigerde ze deze uitspraak te herhalen, waarmee ze de deur voor een renteverhoging op een kier zette. Indien het zover komt, dan betekent dit ook dat de ECB eerder zal stoppen met de aankoop van effecten. De centrale bank heeft namelijk aangegeven, dat ze de rente pas zal verhogen, nadat de effectenaankopen zijn beëindigd. In maart zal de ECB aan de hand van nieuwe data en prognoses tot een aanpassing van het monetaire beleid besluiten. Daarmee is onduidelijkheid ontstaan over de monetaire koers van de ECB. Dit leidde tot een verkoopgolf op de obligatiemarkten.

De reden voor de ommezwaai van de ECB is dat de hoge inflatie minder tijdelijk blijkt dan eerder was voorzien. De olieprijs is in de afgelopen weken verder opgelopen als gevolg van een toenemende vraag en de geopolitieke spanningen rond de Oekraïne. Bovendien houden knelpunten in de productie en de logistiek langer aan. De WTO verwacht dat deze problemen nog wel tot het einde van dit jaar of mogelijk zelfs tot in 2023 zullen voortduren. Ook zien we dat bedrijven in de dienstensector de prijzen verhogen om de omzetverliezen als gevolg van de pandemie te compenseren. In januari liep de inflatie in het eurogebied met 0,1 procentpunt op naar 5,1 procent, terwijl op een afname was gerekend. In ons land kwam de inflatie in januari nog hoger uit, namelijk op 7,6 procent tegen 6,4 procent in december. Naar aanleiding van de recente cijfers en de stijging van de olieprijs hebben we de inflatieprognoses wat verhoogd.

Lange rentetarieven

Marktontwikkelingen

De financiële markten reageerden negatief op de uitspraken van bankpresident Lagarde. De lange rentetarieven liepen aanzienlijk op, met name in de perifere eurolanden. Zo liep de Italiaanse rente in twee weken tijds op van 1,28 procent naar 1,92 procent, een stijging van 66 basispunten. De oplopende renteverschillen tussen eurolanden is juist een ontwikkeling die de ECB zoveel mogelijk wenst te voorkomen. Overigens liep ook in de Verenigde Staten de lange rente op. Oorzaak van deze rentestijging was vooral de verdere stijging van de inflatie in januari.

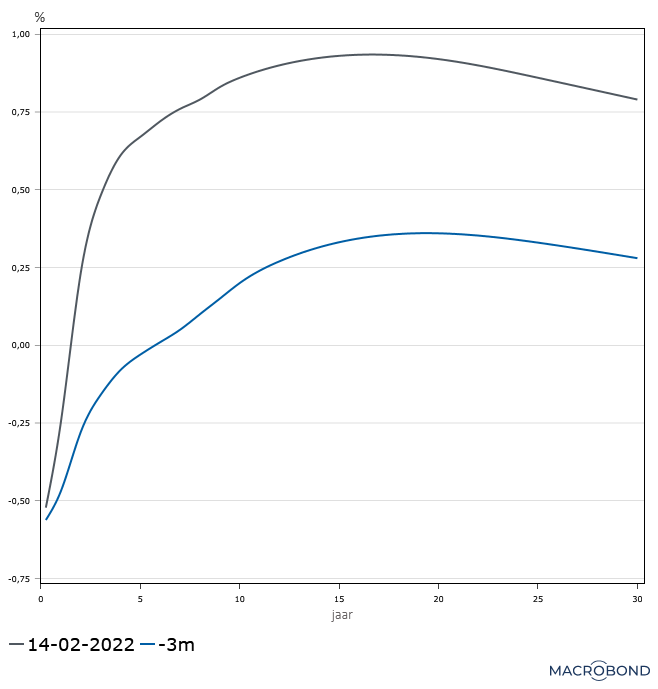

Standen per 11 februari 2022

3 maanden |

10 jaar *) |

|

| Verenigde Staten | 0,51(0,32) | 1,92 (1,78) |

| Eurozone | -0,52 (-0,55) | >0,86 (0,42) |

| Duitsland | 0,27 (-0,04) | |

| Frankrijk | 0,75 (0,31) | |

| Nederland | 0,45 (0,08) | |

| Eurokoers | USD 1,142 (1,114) |

*) rendementen op staatsleningen, eurozone tienjaars euroswaprate.

Economisch nieuws

VERENIGDE STATEN

- consumentenprijsindex, januari: 0,6%, 7,5% j.o.j. (december: 7,1% j.o.j.)

- werkgelegenheid, januari: +467.000, 4,6% j.o.j. (december: +510.000, 4,7% j.o.j.; herzien van +199.000, 4,5% j.o.j.)

- werkloosheid, januari: 4,0% (december: 3,9%)

- uurlonen, januari: 0,7%, 5,7% j.o.j. (december: 4,9% j.o.j.)

EUROZONE

- bruto binnenlands product, vierde kwartaal: 0,3%, 4,0% j.o.j. (derde kwartaal: 3,9% j.o.j.)

- detailhandelsomzet(volume), december: -3,0%, 2,5% j.o.j. (november: 8,3% j.o.j.)

- werkloosheid, december: -185.000, 7,0% (november: 7,1%)

- consumentenprijsindex, januari: 0,3%, 5,1% j.o.j. (december: 5,0% j.o.j.)

- producentenprijsindex, december: 2,9%, 26,2% j.o.j. (november: 23,7% j.o.j.)

DUITSLAND

- detailhandelsomzet(volume), december: -5,5%, 0,0% j.o.j. (november: -2,2% j.o.j.)

FRANKRIJK

- industriële productie, december: -0,2%, -0,5% j.o.j. (november: -0,5% j.o.j.)

NEDERLAND

- detailhandelsomzet(volume), december: 3,0% j.o.j. (november: 2,7% j.o.j.)

- industriële productie, december: 0,1%, 5,4% j.o.j. (november: 4,6% j.o.j.)

- consumentenprijsindex, januari: 0,4%, 7,6% j.o.j. (december: 6,4% j.o.j.)

Agenda

- Verenigde Staten: consumptieprijs, januari (25/2).

- Eurozone: consumentenvertrouwen, februari (18/2), inkoopmanagersindex, februari (21/2), index economisch sentiment, februari(25/2).

- Nederland: bruto binnenlands product, vierde kwartaal (15/2), werkloosheid, januari (17/2), consumentenvertrouwen, februari (18/2), producentenvertrouwen, februari (25/2).

De internationale conjunctuur wordt nog altijd gedomineerd door de ontwikkeling van de coronapandemie. De omikronvariant is minder ziekmakend dan de deltavariant, maar wel aanzienlijk besmettelijker. Doordat veel mensen besmet raken, neemt de immuniteit van het virus onder de bevolking toe. Als gevolg van quarantaineregels neemt de uitval van werknemers in tal van sectoren toe. De verwachting is dat dit probleem tijdelijk is. De beperkende maatregelen in verband met Covid-19 worden in de meeste landen losgelaten. De economieën van de westerse landen zullen zich daardoor na het voorjaar herstellen. De inflatie blijft hoog als gevolg van de opgelopen energieprijzen en de aanhoudende problemen in verband met de aanvoer van intermediaire producten en grondstoffen.

De Amerikaanse economie zal in 2022 met circa 4,0 procent groeien. In 2021 is de groei uitgekomen op 5,7 procent. Het monetaire beleid wordt in de loop van 2022 verkrapt. Bovendien nemen de positieve effecten van het overheidsbeleid af . De consumptie wordt geremd door de opgelopen inflatie. In 2022 wordt een gemiddelde inflatie van 4,7 procent verwacht tegen 3,7 procent in het afgelopen jaar.

In de eurozone groeit de economie dit jaar naar verwachting met 3,7 procent. In 2021 nam het bbp nog met 5,2 procent toe. De afname van de groei wordt evenals in de Verenigde Staten mede veroorzaakt door een afname van de stimulerende effecten van het overheidsbeleid. Het monetaire beleid van de ECB blijft wel ruim in vergelijking met dat van de Amerikaanse centrale bank. De inflatie loopt in 2022 op naar 3,5 procent. In 2021 stegen de consumentenprijzen nog met 2,6 procent.

De groei van de Nederlandse economie loopt terug van 4,6 procent in 2021 naar 2,7 procent in dit jaar. In het eerste kwartaal wordt de bedrijvigheid nog gedrukt door de lock down. De beperkende maatregelen zijn inmiddels voor een groot deel losgelaten, waardoor de economie zich zal herstellen. De inflatie loopt in 2022 verder op naar circa 4,0 procent. In 2021 bedroeg de geldontwaarding nog 2,8 procent.

| Economische groei | 2020 | 2021 | 2022 | 2023 | |

| Verenigde Staten | -3,4 | 5,7 | 4,0 | 2,5 | |

| Eurozone | -6,4 | 5,2(5,0) | 3,7 | 2,2 | |

| Nederland | -3,8 | 4,6 | 2,7 | 2,3 | |

| Inflatie | 2020 | 2021 | 2022 | 2023 | |

| Verenigde Staten | 1,2 | 3,9 | 4,7(3,7) | 3,2(2,7) | |

| Eurozone | 0,3 | 2,6 | 3,5(3,1) | 2,2(1,8) | |

| Nederland | 1,1 | 2,8 | 4,0(3,8) | 2,4(2,3) |

Rentevisie

Afgaande op recente uitspraken van centrale bankiers lijkt het waarschijnlijk dat de ECB de effectenaankopen medio dit jaar zal beëindigen. Hiermee wordt de weg vrijgemaakt voor een eerste verhoging van de officiële tarieven voor het einde van 2022. Ook andere centrale banken zullen het monetaire beleid verkrappen. We verwachten dat de lange rentetarieven geleidelijk zullen oplopen.

Actueel |

Over een jaar |

|

| prognose | ||

| euribor 3 mnd. | -0,52 | -0,2 tot 0,0(-0,5 tot -0,3) |

| euroswap 5 jaar | 0,67 | 0,2 - 0,4 |

| euroswap 10 jaar | 0,86 | 0,5 - 0,7 |

| euroswap 30 jaar | 0,79 | 0,8 - 1,0 |

Yieldcurve

Om de week bieden wij u een actueel beeld van de ontwikkelingen op de financiële markten, de economische groei, inflatie, werkloosheid en rente in de voornaamste landen en regio’s.

Economisch Beeld verscheen van 2003 tot en met 2023