Inflatie blijft hoog.

In vrijwel alle landen ligt de inflatie boven de doelstelling van de centrale banken. Dat betekent dat de centrale banken het restrictieve monetaire beleid gaan voortzetten. De Federal Reserve zal hierbij het voortouw nemen. De Amerikaanse economie ontwikkelt zich beter dan voorzien. Voor dit jaar verwacht het IMF een groei van 2,1 procent. De arbeidsmarkt blijft bijzonder sterk. Onlangs werd bekend dat het aantal banen in september met 336.000 toenam. Bovendien kwamen er in augustus meer banen bij dan eerder was gedacht. De inflatie, zonder voedsel en energie, daalde van 4,4 procent in augustus naar 4,1 procent in september. Dat is tweemaal zo hoog als de doelstelling van de Amerikaanse centrale bank. Hoofdeconoom Gourinchas van het IMF sluit niet uit dat de Federal Reserve het officiële tarief dat nu op 5,25 tot 5,50 procent staat, dit jaar verder zal verhogen.

Marktontwikkelingen

De mogelijkheid van een verdere monetaire verkrapping blijft, mede onder invloed van de uitspraken van het IMF, het marktsentiment mede bepalen. De lange rentetarieven bleven ondanks de nodige volatiliteit vrijwel gelijk.

Standen per 14 oktober 2023

3 maanden |

10 jaar *) |

|

| Verenigde Staten | 5,66 (5,66) | 4,63 (4,59) |

| Eurozone | 3,99 (3,95) | 3,31 (3,39) |

| Duitsland | 2,74 (2,83) | |

| Frankrijk | 3,31 (3,38) | |

| Nederland | 3,09 (3,17) | |

| Eurokoers |

USD 1,052(1,059) |

*) rendementen op staatsleningen, eurozone tienjaars euroswaprate.

Economisch nieuws

VERENIGDE STATEN

- inkoopmanagersindex industrie, september: 49,0 (augustus: 47,6)

- inkoopmanagersindex dienstensector, september: 53,6 (augustus: 54,5)

- werkgelegenheid, september: +336.000, 2,1% j.o.j. (juli: +227.000, 2,1% j.o.j.)

- werkloosheid, september: 3,8% (augustus; 3,8%)

- uurlonen, september: 0,2%, 4,2% j.o.j. (augustus: 4,2%)

- consumentenprijsindex, september: 0,4%, 3,7% j.o.j. (augustus: 3,7% j.o.j.); excl. voedsel en energie 0,3%, 4,1% j.o.j. (augustus: 4,4% j.o.j.)

- producentenprijsindex, september: 0,9%, 0,8% j.o.j. (augustus: 0,4% j.o.j.)

EUROZONE

- detailhandelsomzet (volume), augustus: 0,6%, -11,5% j.o.j. (juli: -7,6% j.o.j.)

- industriële productie, augustus: 0,6%, -5,3% j.o.j. (juli: -2,0 procent j.o.j.)

- werkloosheid, augustus: -107.0000, 6,4% (juli: +89.000, 6,4%)

DUITSLAND

- industriële productie, augustus: 0,1%, -2,3% j.o.j. (juli: -2,2% j.o.j.)

FRANKRIJK

- industriële productie, augustus: -0,6%, -0,5% j.o.j. (juli: 0,8% j.o.j.)

NEDERLAND

- industriële productie, augustus: -1,3%, -6,5% j.o.j. (juli: -6,4% j.o.j.)

- consumptie, augustus: 0,1%, 0,5% j.o.j. (juli: 0,1% j.o.j.)

- lonen, september: 0,4%, 6,1% j.o.j. (juli: 5,9% j.o.j.)

Agenda

- Verenigde Staten: bruto binnenlands product, derde kwartaal (26/10).

- Eurozone: inkoopmanagerssurvey, oktober (24/10), consumentenvertrouwen, oktober (23/10), bijeenkomst ECB (26/10).

- Nederland: werkloosheid, september (19/10), consumentenvertrouwen, oktober (23/10).

De wereldeconomie groeit naar verwachting gematigd. In 2024 zal het bbp volgens het IMF met 2,9 procent groeien, vrijwel gelijk aan de economische groei in 2023. Hoewel de energieprijzen in de afgelopen maanden zijn gedaald, blijft de inflatie in de westerse landen voorlopig nog aan de hoge kant. De centrale banken zullen het restrictieve monetaire beleid voorlopig voortzetten en de officiële tarieven mogelijk nog wat verhogen. De inhaalgroei van de dienstensector na afloop van de coronacrisis loopt bovendien op zijn eind. De overschotbesparingen die huishoudens tijdens deze crisis opbouwden, zijn vooral in de Verenigde Staten afgenomen. De Chinese economie groeit in 2024 volgens het IMF met 4,2 procent. Dat is aanzienlijk lager dan in de jaren voorafgaand aan de coronacrisis.

De Amerikaanse economie groeit in 2023 met 2,0 procent, wat meer dan eerder was voorzien. Dat is vooral het gevolg van de private consumptie die mede door een aanhoudende toename van de werkgelegenheid sterk blijft groeien. De investeringen in met name woningen daarentegen nemen af als gevolg van de oplopende rentetarieven. De uitvoer groeit gematigd. In 2024 neemt het bbp vooral door een afvlakkende consumptiegroei toe met 1,5 procent. De inflatie loopt in 2024 terug naar 3,2 procent.

De economie van de eurozone groeit dit jaar naar verwachting met slechts 0,5 procent. Mede door de hoge inflatie neemt de consumptie slechts beperkt toe. De groei van de investeringen loopt terug als gevolg van de gestegen rentetarieven. De uitvoer groeit relatief sterk. In 2024 neemt het bbp naar verwachting toe met ca.1,0 procent als gevolg van een wat aantrekkende binnenlandse vraag. De inflatie neemt in 2024 sterk af naar ca. 3,0 procent. Ook de Nederlandse economie groeit in 2023 nauwelijks, nl. met 0,6 procent. In 2024 wordt een licht herstel van de bedrijvigheid naar 1,0 procent voorzien. De inflatie neemt in 2023 sterk terug naar ca. 4,6 procent. Dat is mede het gevolg van een wijziging van de berekening van de energieprijzen. De inflatie loopt in 2024 evenals in andere eurolanden af, maar blijft met 3,7 procent relatief hoog.

| Economische groei | 2022 | 2023 | 2024 | 2025 | |

| Verenigde Staten | 2,1 | 2,0(1,6) | 1,5(1,2) | 1,8 | |

| Eurozone |

3,5 |

0,5 | 1,1(1,0) | 1,8 | |

| Nederland | 4,5 | 0,6 | 0,6 | 1,5 | |

| Inflatie | 2022 | 2022 | 2024 | 2025 | |

| Verenigde Staten | 7,6 | 3,5 | 3,2 | 2,4 | |

| Eurozone | 8,4 | 5,4 | 3,0 | 2,2 | |

| Nederland | 11,6 | 4,6 | 3,7 | 2,2 |

Rentevisie

We verwachten, dat de ECB het restrictieve monetaire beleid zal voortzetten. Het depositotarief zal op korte termijn mogelijk nog wat worden verhoogd. Daarnaast zal de ECB in 2024 doorgaan met het geleidelijk terugbrengen van de effectenportefeuille. De lange rentetarieven lopen in de komende twaalf maanden naar verwachting nog iets op.

Actueel |

Over een jaar |

|

| prognose | ||

| depositotarief | 4,0 | 4,0 |

| euribor 3 mnd. | 3,99 | 3,9 - 4,1(4,0 - 4,2) |

| euroswap 5 jaar | 3,34 | 3,5 - 3,7(3,7 - 3,9) |

| euroswap 10 jaar | 3,31 | 3,6 - 3,8(3,4 - 3,6) |

| euroswap 30 jaar | 3,011 | 3,4 - 3,6(2,9 - 3,1) |

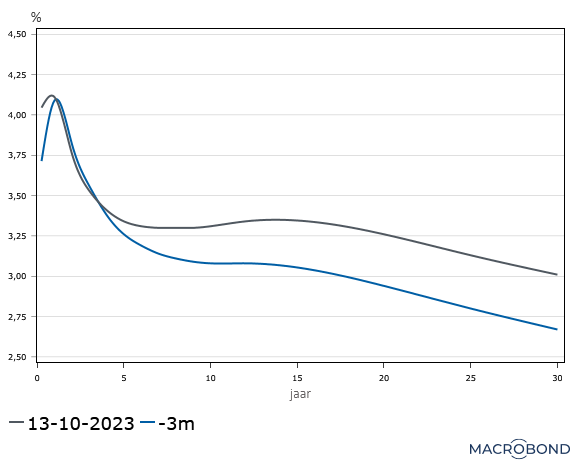

Yieldcurve

Om de week bieden wij u een actueel beeld van de ontwikkelingen op de financiële markten, de economische groei, inflatie, werkloosheid en rente in de voornaamste landen en regio’s.

Economisch Beeld verscheen van 2003 tot en met 2023