Eurozone krimpt iets minder

Standen op 11 september 2020

3 maanden |

10 jaar *) |

|

| Verenigde Staten | 0,25 (0,25) | 0,67 (0,72) |

| Eurozone | -0,48 (-0,48) | -0,21 (-0,20) |

| Duitsland | -0,49 (-0,49) | |

| Frankrijk | -0,19 (-0,18) | |

| Italië | 1,04 (1,08) | |

| Spanje | 0,30 (0,34) | |

| Nederland | -0,37 (-0,37) | |

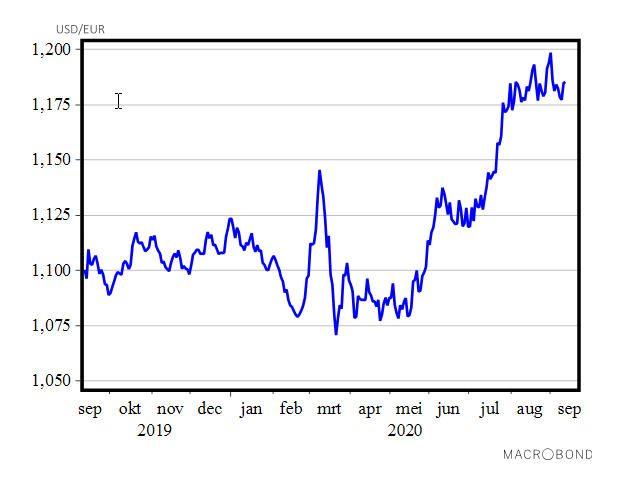

| Eurokoers | USD 1,185(1,184) |

*) rendementen op staatsleningen, eurozone tienjaars euro swap rate.

Grafiek

Eurokoers(USD)

Economisch nieuws

VERENIGDE STATEN

- producentenprijsindex, augustus: 0,6%, -2,6% j.o.j. (juli; -3,9% j.o.j.)

- consumentenprijsindex, augustus: 0,4%, excl. voedsel en energie 0,4%, 1,3% j.o.j. (juli; 1,0% j.o.j.)

CHINA

- consumentenprijsindex, augustus: 0,4%, 2,4% j.o.j. (juli: 2,7% j.o.j.)

JAPAN

- bruto binnenlands product, tweede kwartaal: -7,9%, -9,9% j.o.j. (herzien van -7,8%, -9,9% j.o.j.)

EUROZONE

- bruto binnenlands product, tweede kwartaal: -11,8%, -14,7% j.o.j. (herzien van: -12,1%, -15,0% j.o.j.)

DUITSLAND

- industriële productie, juli: 2,4%, -11,6% j.o.j. (juni: -13,9% j.o.j.)

- uitvoer, juli: -10,8% j.o.j. (juni: -14,6% j.o.j)

- invoer, juli: -11,3% j.o.j. (juni: -13,4% j.o.j.)

- saldo handelsbalans, juli: EUR 18,0 miljard (juni: EUR 14,5 miljard)

FRANKRIJK

- industriele productie, juli: 3,8%, -8,3% j.o.j. (juni: -11,3% j.o.j.)

- werkgelegenheid, tweede kwartaal: -215.300, -2,3% j.o.j. (eerste kwartaal: -499.600, -1,2% j.o.j.)

- uitvoer, juli: -15,9% j.o.j. (juni: -22,5% j.o.j.)

- invoer, juli: -10,4% j.o.j. (juni: -14,6% j.o.j.)

- saldo handelsbalans, juli: EUR -7,0 miljard (juni: EUR -8,1 miljard)

SPANJE

-

industriële productie, juli: 9,3%, -6,8% j.o.j. (juni: -14,3% j.o.j.)

ITALIE

-

detailhandelsomzet, juli: -3,1%, -8,5% j.o.j. (juni: 10,1%, -4,3% j.o.j., herzien van 12,5%, -3,1% j.o.j.)

-

industriële productie, juli: 7,4%, -8,0% j.o.j. (juni: -13,9% j.o.j.)

NEDERLAND

- industriële productie, juli: 1,7%, -4,4% j.o.j. (juni: -12,0% j.o.j.)

- uitvoer, juli: -0,5% j.o.j. (juni: -2,6% j.o.j.)

- invoer, juli: -4,1% j.o.j. (juni: -4,1% j.o.j.)

- saldo handelsbalans, juli: EUR 6,2 miljard (juni: EUR 4,2 miljard)

- consumentenprijsindex, augustus: -0,7%, 0,3% j.o.j. (juli: 1,6% j.o.j.)

Agenda

| 14-09 | Eurozone | industriële productie | juli |

| 15-09 | Verenigde Staten | industriële productie | augustus |

| Eurozone | loonkosten | 2e kwartaal | |

| 16-09 | Verenigde Staten | bijeenkomst Fed | juli |

| detailhandelsomzet | augustus | ||

| Eurozone | handelsbalans | juli | |

| 17-09 | Verenigde Staten | woningproductie | augustus |

| Japan | bijeenkomst Bank of Japan | ||

| Eurozone | consumentenprijsindex | augustus *) | |

| bouwproductie | juli | ||

| Nederland | werkloosheid | augustus | |

| werkgelegenheid | augustus | ||

| 18-09 | Verenigde Staten | consumentenvertrouwen(UvM) | september |

| saldo lopende rekening | 2e kwartaal | ||

| Japan | consumentenprijsindex | augustus | |

| Duitsland | producentenprijsindex | augustus | |

*) herziening

Verwachtingen

De uitbraak van het coronavirus Covid-19 leidt dit jaar tot een mondiale recessie. De wereldeconomie zal in 2020 met ca. 3,5% krimpen. In 2021 wordt een geleidelijk economisch herstel verwacht. Het mondiale bbp zou dan met ca. 4,75% toenemen. In de meeste westerse landen lijkt het virus onder controle te zijn. De overheden zijn overgegaan tot een geleidelijke versoepeling van de beperkende maatregelen. Regels met betrekking tot afstand houden en hygiëne blijven evenwel in de meeste landen van kracht. De bedrijvigheid zal in de loop van het jaar aantrekken. Een volledig economisch herstel is echter pas mogelijk, indien er een vaccin of medicijn beschikbaar is. In sectoren als de horeca, het toerisme en de luchtvaart zal de activiteit nog lange tijd op een lager niveau blijven.

De Amerikaanse economie zal in 2020 naar verwachting krimpen met ca. 4,8%. De daling van de bedrijvigheid is vooral het gevolg van een afname van de private consumptie en de investeringen in vaste activa. In 2021 wordt een gematigd herstel van de economische groei van 3,4 % verwacht. De inflatie neemt licht af van 1,4% in 2019 naar 1,3% dit jaar. In 2021 loopt de inflatie weer op naar ruim 2%.

Binnen de eurozone zijn vooral Italië en Spanje zwaar getroffen door de uitbraak van het coronavirus. De economie van deze landen zal sterk krimpen, ook doordat de budgettaire maatregelen van de overheden geringer zijn dan in Duitsland en Nederland. In de eurozone als geheel verwachten we een daling van het bbp met ca. 7,5%. De private consumptie, de investeringen en de buitenlandse handel nemen sterk af. In 2021 verwachten we een gematigd economisch herstel. Het bbp zal in de regio als geheel met ca. 5,2% groeien. De inflatie daalt van 1,2% in 2019 naar 0,4% dit jaar. De daling van de geldontwaarding hangt vooral samen met lagere energieprijzen. In 2021 loopt de geldontwaarding iets op naar 1,2%. De Nederlandse economie krimpt met ongeveer 4,0%. In 2021 wordt een gematigd herstel van de conjunctuur verwacht. Het bbp kan volgend jaar met 3,2% toenemen. De inflatie daalt vooral door het wegvallen van het prijsopdrijvend effect van de indirecte belastingverhogingen van 2,7% in 2019 naar 1,5% in 2020. In 2021 loopt de consumptieprijsstijging naar verwachting licht op naar 1,7%.

| Economische groei | 2018 | 2019 | 2020 | 2021 |

| Verenigde Staten | 2,9 | 2,3 | -4,8 | 3,4 |

| China | 6,8 | 6,2 | 2,3 | 6,5 |

| Japan | 0,3 | 0,7 | -5,0 | 3,0 |

|

Eurozone |

1,9 |

1,2 |

-7,5 |

5,2 |

| Duitsland | 1,5 | 0,6 | -5,4 | 3,5 |

| Frankrijk | 1,7 | 1,3 | -8,1 | 7,3 |

| Italië | 0,8 | 0,3 | -9,2 | 4,8 |

| Spanje | 2,4 | 2,0 | -11,0 | 6,3 |

| Nederland | 2,4 | 1,7 | -4,0 | 3,2 |

| Inflatie *) | 2018 | 2019 | 2020 | 2021 |

| Verenigde Staten | 2,1 | 1,4 | 1,3 | 2,1 |

| China | 2,1 | 2,9 | 2,5 | 2,0 |

| Japan | 1,0 | 0,5 | 0,2 | 1,0 |

| Eurozone | 1,8 | 1,2 | 0,4 | 1,2 |

| Duitsland | 1,9 | 1,4 | 0,5 | 1,3 |

| Frankrijk | 2,1 | 1,3 | 0,5 | 1,0 |

| Italië | 1,2 | 0,6 | 0,2 | 1,2 |

| Spanje | 1,7 | 0,8 | -0,5 | 0,8 |

| Nederland | 1,6 | 2,7 | 1,5 | 1,7 |

*) o.b.v. de consumptiedeflator (Verenigde Staten), de consumptieprijsindex (China en Japan) resp. de geharmoniseerde consumentenprijsindex (eurozone en eurolanden).

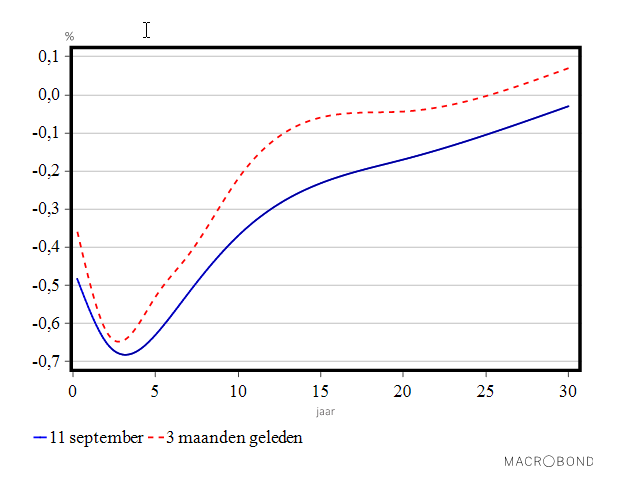

Rentevisie

De ECB blijft in de komende twaalf maanden een ruim monetair beleid voeren. De lange rentetarieven blijven op een zeer laag niveau.

Actueel |

Over een jaar |

||

| forward rate | prognose BNG Bank | ||

|

3 maanden interbancair |

-0,48 |

-0,47 |

-0,40 |

| Staat 10 jaar | -0,37 | -0,29 | -0,30 |

Yieldcurve

Om de week bieden wij u een actueel beeld van de ontwikkelingen op de financiële markten, de economische groei, inflatie, werkloosheid en rente in de voornaamste landen en regio’s.

Economisch Beeld verscheen van 2003 tot en met 2023